题记:

记录下自己论文中态势预测问题中,使用重标极差分析法对时间序列数据集进行可预测分析的过程。网上找到的相关R/S计算Hurst指数的代码,大多没有按照标准计算过程来实现,而相关论文中使用Hurst指数时,往往采用了对数散点图的方式来展示。

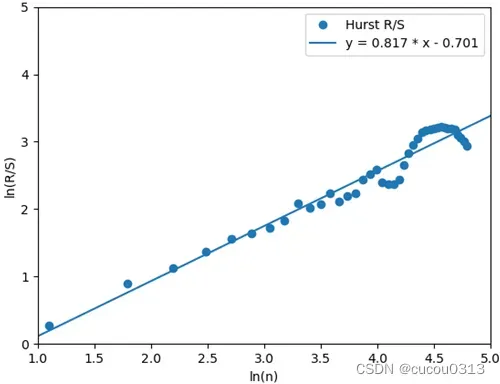

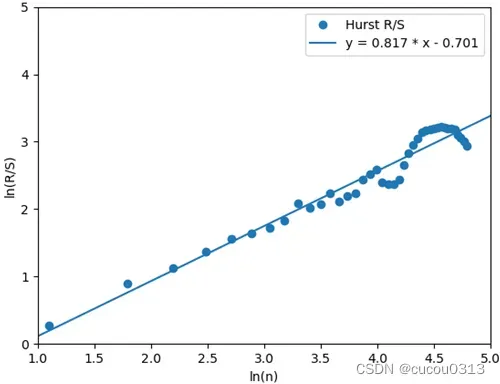

最终实现效果:

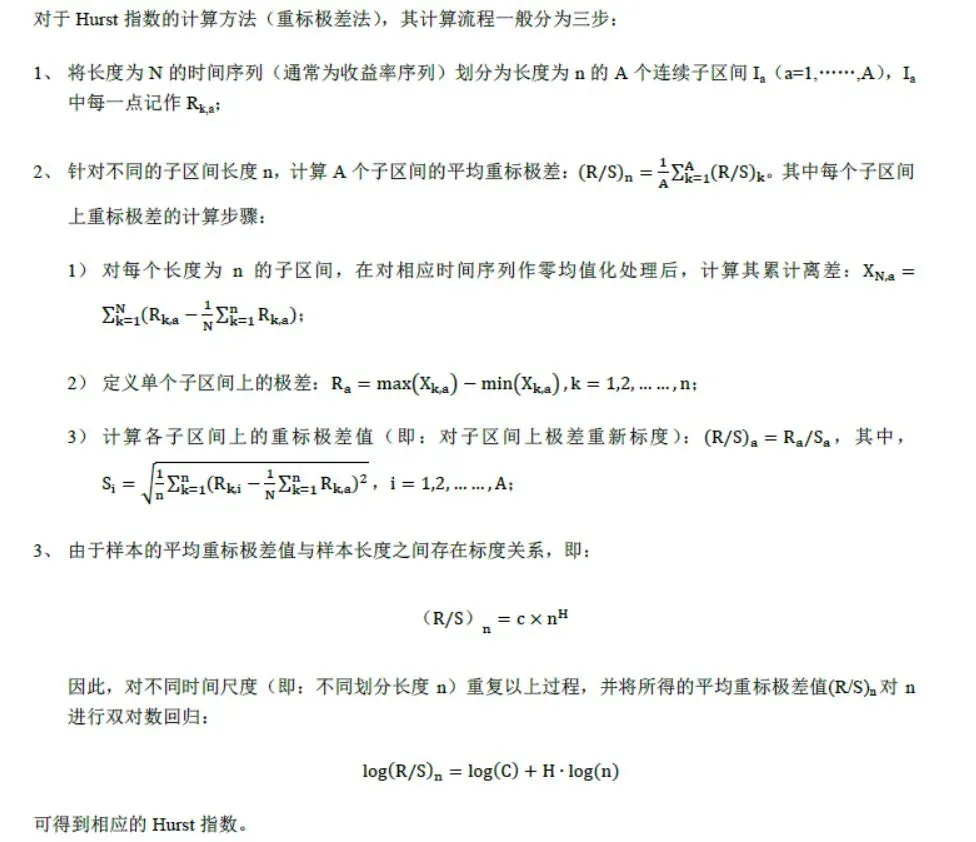

1、一般的重标极差分析法的计算过程

2、Python实现

水平有限,只是简单实现,没有采用矩阵等方式加速计算过程。

import numpy as np

import matplotlib.pyplot as plt

def my_hurst(obs: list) -> int:

"""

严格按照 R/S 标准流程推导

:param obs: 时间序列数据

:return: Hurst指数

"""

x_res = []

y_res = []

# 划分时间序列的间隔

step = 3

for n in range(step, len(obs), step):

x_res.append(np.log(n))

# 按长度n将时间序列分成子序列

sub_obs = []

for i in range(0, len(obs), n):

sub_obs.append(obs[i:i + n])

# 每个子序列的均值

sub_mean = []

# 计算每个子序列的标准差

sub_S = []

# 计算每个子序列的极差

sub_R = []

for sub in sub_obs:

# 每个子序列的累计离差

sub_cumulative_deviation = []

mean = sum(sub) / n

sub_mean.append(mean)

for i in range(n):

deviation = [x - mean for x in sub[:i]]

sub_cumulative_deviation.append(sum(deviation))

sub_R.append(max(sub_cumulative_deviation) - min(sub_cumulative_deviation))

# 离差平方

z = [(x - mean) ** 2 for x in sub]

sub_S.append(np.sqrt((sum(z) + 0.001) / n))

# 计算每组RS值

sub_RS = []

for i in range(len(sub_S)):

R = sub_R[i]

S = sub_S[i]

sub_RS.append(R / S)

# 计算重标极差

RS = sum(sub_RS) / len(sub_RS)

y_res.append(np.log(RS))

plt.xlabel("ln(n)")

plt.ylabel("ln(R/S)")

plt.xlim(1, 5) # 制定坐标轴范围大小

plt.ylim(0, 5)

# 拟合

h, b = np.polyfit(x_res, y_res, 1)

x = [0] + x_res + [5]

x = np.array(x)

y = h * x + b

plt.scatter(x_res, y_res, label='Hurst R/S')

if b > 0:

lable = "y = %.3f * x + %.3f" % (h, b)

else:

lable = "y = %.3f * x - %.3f" % (h, abs(b))

plt.plot(x, y, label=lable)

plt.legend(loc='best')

plt.show()

return h运行结果:

Hurst = 0.8170858515778376

文章出处登录后可见!

已经登录?立即刷新