前言:本系列文章主要整理了PMP第六版的知识内容,转载请标明作者和来源,谢谢。

第七章 项目成本管理

前言:涉及项目管理过程组的规划过程组(规划成本管理、估算成本、制定预算)和监督过程组(控制成本)。

项目成本管理

1、定义:项目成本管理包括为使项目在批准的预算内完成而对成本进行规划、估算、预算、融资、筹资、管理和控制各个过程,从而确保项目在批准的预算内完工。

2、项目成本管理过程:

1)规划成本管理:制定成本管理计划,确定如何估算、预算、管理、监督和控制项目成本的过程。

2)估算成本:估算各项进度活动的成本。

3)制定预算:把估算成本过程得出的各活动或工作的成本逐层向上汇总,建立成本基准。

4)控制成本:监督项目成本绩效,管理成本基准变更。

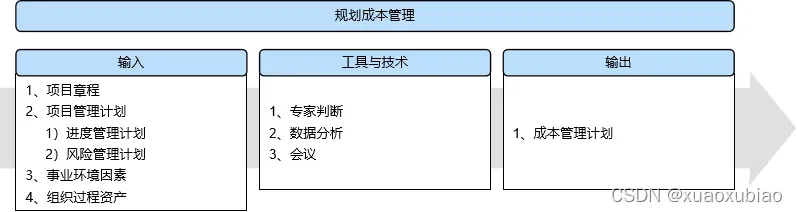

7.1 规划成本管理

1、定义:制定成本管理计划,用来指导后续的项目成本管理工作。

2、作用:在整个项目期间为如何管理项目成本提供指南和方向。

3、其他:

(1)本过程仅开展一次或仅在项目的预定义点开展;

(2)不包含具体的成本信息;

(3)本过程规定管理成本的方法、规划、单位等。

4、规划成本管理:

(1)输入:项目章程、项目管理计划(进度管理计划、风险管理计划)、事业环境因素、组织过程资产

(2)工具与技术:专家判断、数据分析、会议

(3)输出:成本管理计划

- 成本管理计划中应记录成本管理过程及其工具与技术;

- 例如:成本管理计划中规定以下内容:计量单位、精确度、准确度、组织程序链接、控制临界值、绩效测量规则、报告格式、其他细节等

7.2 估算成本

1、定义:对完成项目工作所需资源成本进行近似估算的过程。(本过程应根据需要在整个项目期间定期开展)

2、作用:确定项目所需的资金。

3、其他:

- 估算成本时,需要识别和分析可用于启动与完成项目备选成本方案;

- 估算成本时,需要权衡备选成本方案并考虑风险

4、估算成本:

(1)输入:项目管理计划(成本管理计划、质量管理计划、范围基准)、项目文件(经验教训登记册、项目进度计划、资源需求、风险登记册)、事业环境因素、组织过程资产

1)项目管理计划(成本管理计划、质量管理计划、范围基准):其中范围基准包括项目范围说明书、工作分解结构(WBS)、WBS词典。

2)项目文件(经验教训登记册、项目进度计划、资源需求、风险登记册)

3)事业环境因素:市场条件、发布的商业信息、汇率和通货膨胀率等。

4)组织过程资产:成本估算政策、成本估算模板、历史信息和经验教训知识库等。

(2)工具与技术:专家判断、类比估算、参数估算、自下而上估算、三点估算、数据分析(备选方案分析、储备分析、质量成本)、项目管理信息系统、决策(投票)

1)专家判断:以往类似项目、行业学科和应用领域信息、成本估算方法。

2)类比估算:成本类比估算使用以往类似项目的参数值或属性来估算。

3)参数估算:利用历史数据之间的统计关系和其他变量,来进行项目工作的成本估算,参数估算的准确性却绝育参数模型的成熟度和基础数据的可靠性。

4)自下而上估算:首先对单个工作包或活动的成本进行最具体、细致的估算,然后将这些细节性成本向上 汇总或“滚动”到更高层次,用于后续报告和跟踪。

5)三点估算:通过考虑估算中的不确定性与风险,使用三点估算值来界定活动成本的近似区间,可以提高单点成本估算的准确性。

- 最可能成本:对所需进行的工作和相关费用进行比较现实的估算,所得到的活动成本。

- 最乐观成本:基于活动的最好情况所得到的成本。

- 最悲观成本:基于活动的最差情况所得到的成本。

6)数据分析:备选方案分析、储备分析、质量成本等。

(3)输出:成本估算、估算依据、项目文件更新(假设日志、经验教训登记册、风险登记册)

7.3 制定预算

1、定义:汇总所有单个活动或工作包的估算成本,建立一个经批准的成本基准的过程。

2、作用:确定可据以监督和控制项目绩效的成本基准

3、其他:

- 本过程仅开展一次或仅在项目的预定义点开展;

- 成本基准是经批准且按时间段分配的项目预算,包括应急储备,但不包含管理储备;

- 项目预算包括经批准用于项目执行的全部资金,即项目预算=成本基准+管理储备。

5、制定预算:

(1)输入:项目管理计划(成本管理计划、资源管理计划、范围基准)、项目文件(估算依据、成本估算、项目进度计划、风险登记册)、商业文件(商业论证、效益管理计划)、协议、事业环境因素、组织过程资产

(2)工具与技术:专家判断、成本汇总、数据分析(储备分析)、历史信息审核、资金限制平衡、融资

1)成本汇总:先把成本估算汇总到 WBS 的工作包,再由工作包汇总至 WBS 更高层次(如控制账户), 最终得出整个项目的总成本。逐层累加工作包成本,形成项目的总成本。(与自下而上估算类似)

2)历史信息审核:适用于类比估算和参数估算,都是利用项目的特征(参数)通过建立数学模型来预测项 目总成本。

3)资金限制平衡:和资源平衡比较像,保证整个项目的现金流,保持平稳。不要突然一下 花很多钱、也不要这段时间不花钱。应该根据项目资金的限制,来平衡资金。

4)融资:指为项目获取外部资金。在工期较长的大型项目上,需要使用融资来分阶段获取项目资金,特别是外部资金。 如果项目使用外部资金,出 资实体可能会提出一些必须满足的条件。

(3)输出:成本基准、项目资金需求、项目文件更新(成本估算、项目进度计划、风险登记册)

1)成本基准:经过批准的、按时间段分配的项目预算,不包括任何管理储备,只有通过正式的变更控制才能变更,用作与实际结果进行比较的依据。

- 成本基准是不同进度活动经批准的预算的总和。

- 通常为S曲线

- 项目预算 = 成本基准 + 管理储备

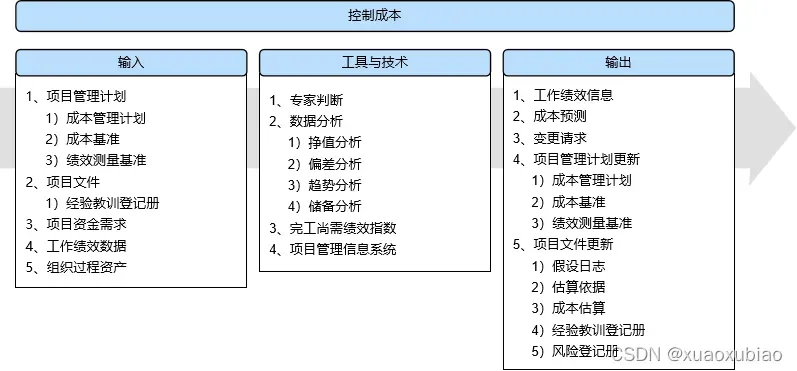

7.4 控制成本

1、定义:监督项目状态,以更新项目成本和管理成本基准变更的过程。

2、作用:在整个项目期间保持对成本基准的维护。发现实际发生成本与计划成本的差异,以便采取纠正措施,降低风险。

3、其他:

- 本过程需要在整个项目期间开展。

- 这个过程重点在于挣值管理工具的使用。

4、控制成本:

(1)输入:项目管理计划(成本管理计划、成本基准、绩效测量基准)、项目文件(经验教训登记册)、项目资金需求、工作绩效数据、组织过程资产

(2)工具与技术:专家判断、数据分析(挣值分析、偏差分析、趋势分析、储备分析)、完工尚需绩效指数、项目管理信息系统

1)数据分析:

a)挣值分析(EVA):将实际进度和成本绩效与绩效测量基准进行比较(将范围基准、成本基准和进度基准进行整合,形成绩效基准)。

- 计划价值(PV) :Planned value,在某个时间点,计划完成工作的预算价值,PV=计划单 价*计划工作量。

- 实际成本(AC) : Actual cost,在某个时间点,所有已完成工作所花费的实际成本,AC没有上 限,AC=实际单价*实际工作量

- 挣值(EV):Earned value,在某个时间点,实际完成有效工作所对应的被认可的成本即“实现价值”。EV 的上限是 BAC,EV=计划单价*实际工作量

b)偏差分析:用来解释成本偏差、进度偏差和完工偏差的原因、影响和纠正措施。

- 进度偏差(SV):SV = EV – PV(进度偏差 = 挣值 – 计划价值),SV < 0 表示进度落后,SV > 0 表示进度提前,SV = 0 表示进度刚好。

- 成本偏差(CV):CV = EV – AC(成本偏差 = 挣值 – 实际成本),CV < 0 表示成本超支,CV > 0 表示成本结余,CV = 0 表示成本刚好。

- 进度绩效指数(SPI):SPI = EV / PV(进度绩效指标 = 挣值 / 计划价值),SPI < 1 表示进度落后,SPI > 1 表示进度提前,SPI = 1 表示进度刚好。

- 成本绩效指数(CPI):CPI = EV / AC(成本绩效指标 = 挣值 / 实际成本),CPI < 1 表示成本超支,CPI > 1 表示成本结余,CPI = 1 表示成本刚好。

c)挣值分析的状态与纠正措施:

- AC > PV > EV:CV < 0,SV < 0;成本效率很低;应该及时预警,全面强化成本绩效管理,必要时变更基准。

- AC > EV > PV:CV < 0,SV > 0;成本效率较低;应该降低成本,必要时可通过适当释放资源放缓进度。

- PV > AC > EV:CV < 0,SV < 0;成本效率较低;应该强化监督考核,加快项目进展速度,同时控制成本。

- PV > EV > AC:CV > 0,SV < 0;成本效率较高;应该加大资源投入,采取激励措施,加快项目进展速度。

- EV > PV > AC:CV > 0,SV > 0;成本效率很高;应该根据需要提前完成项目,或释放部分资源。

- EV > AC > PV:CV > 0,SV > 0;成本效率较高;应该释放部分资源,放缓进度并降低成本。

d)趋势分析:审查项目绩效随时间的变化情况,以判断绩效是正在改善还是正在恶化。

- 图表:在挣值分析中,对计划价值、挣值和实际成本这三个参数,既可以分阶段进行监督和报告,也可以针对累计值进行监督和报告。

- 预测:根据当前掌握的绩效信息和其他知识,预计项目未来的情况和事件。预测要根据项目执行过程中所提供的工作绩效数据来产生、更新和重新发布。工作绩效信息包含项目过去的绩效,以及可能在未来对项目产生影响的任何信息。

e)储备分析:监督项目中应急储备和管理储备的使用情况,从而判断是都还需要这些储备,或者是否需要增加额外的储备。

2)完工尚需绩效指标(TCPI):为了实现特定的管理目标,剩余资源的使用必须达到的成本绩效指标,是完成剩余工作所需的成本与剩余预算之比。

a)完工预算(BAC):指计划中完成全部工作所需的成本,即项目的总计划价值。

b)完工估算(EAC):在某个时间点,评估整个

- 非典型偏差 EAC = BAC / CPI

- 典型偏差 EAC = AC + (BAC – EV)

c)完工尚需估算(ETC):

- 非典型偏差:ETC = BAC – EV

- 典型偏差:ETC =(BAC – EV)/ CPI

d)完工尚需绩效指标(TCPI):控制成本的工具,指为了实现具体的管理目标(如BAC或EAC),剩余工作的实施必须达到的成本绩效指标。

- 完工尚需绩效指数 = 剩余工作 / 剩余资金。

- 基于 BAC:TCPI=(BAC-EV)/(BAC-AC);(没有特殊说明默认基于 BAC)

- 基于 EAC:TCPI=(BAC-EV)/(EAC-AC)

e)完工偏差(VAC):VAC = BAC – EAC

f)计算最新工期的方法:

- EACt = 原计划工期 / SPI; (典型)

- 非典型偏差:未来绩效将会改进,接下来的工作按时、按预算完成

- 典型偏差:继续保持目前绩效,按目前趋势;(题目没有特殊说明默认典型偏差)

(3)输出:工作绩效信息、成本预测、变更请求、项目管理计划更新(成本管理计划、成本基准、绩效测量基准)、项目文件更新(假设日志、估算依据、成本估算、经验教训登记册、风险登记册)

版权声明:本文为博主作者:菜鸟学员nice原创文章,版权归属原作者,如果侵权,请联系我们删除!

原文链接:https://blog.csdn.net/xuaoxubiao/article/details/123890817