专题二 四种基础的时间序列模型

专题二 四种基础的时间序列模型

本文讲解了四种最简单的时间序列模型,从定义、确立模型、模型应用、结果分析出发,通过阅读可以迅速上手简易的时间序列模型。

2.1 自回归(AR)模型

AR模型的表达式如下:

其中:

表示时间序列在时间点

的观测值。

是常数项(截距)。

是模型的阶数,表示使用过去

是对应于时间点

的系数,表示在时间点

是白噪声(或误差项),表示模型无法解释的随机波动。

AR模型的预测依赖于过去的观测值和模型中的参数。模型的阶数 决定了需要考虑多少个过去时间点的观测值。

AR模型可以用来探索时间序列数据中的趋势和周期性,帮助分析历史数据并进行未来的预测。为了确定AR模型的阶数 和参数

,常常会使用统计方法如最小二乘法、信息准则(如AIC、BIC)或者其他模型选择技术。

注意:AR模型假设时间序列是平稳的,即其均值和方差在时间上保持不变。如果时间序列数据不满足平稳性假设,需要进行平稳性转换或考虑其他时间序列模型,如自回归移动平均模型(ARMA)或自回归积分移动平均模型(ARIMA)。

# AP(p)

# 导入需要的包

import pandas as pd

import tushare as ts #获取股票数据需要安装的库

import numpy as np

import matplotlib.pyplot as plt #绘图

import seaborn as sns #seaborn画出的图更好看,且代码更简单

sns.set(color_codes=True) #seaborn设置背景

data=pd.read_excel('股价数据.xlsx')

data.set_index('date', inplace=True) #设定日期为索引

r2=np.log(data['close'])-np.log(data['close'].shift(1)) #计算对数收益率

r2=r2.dropna()

r2.head()

date

2020-01-03 -0.051530

2020-01-06 -0.000586

2020-01-07 0.016870

2020-01-08 -0.006484

2020-01-09 0.014713

Name: close, dtype: float64

2.1.1 AR 模型的定阶

模型的定阶

一般有两种方法来决定p:

第一种:利用偏相关函数(Partial Auto Correlation Function,PACF)

第二种:利用信息准则函数

1. 偏相关函数判断p

对于偏相关函数(PACF)的介绍,见1.4.2,这里不赘述:

AR§序列的样本偏相关函数是p步截尾的。

所谓截尾,就是快速收敛应该是快速的降到几乎为0或者在置信区间以内。

PACF图形是描述时间序列数据的偏自相关结构的图形。在PACF图中,横轴也表示滞后阶数(lag),纵轴表示偏相关系数。PACF图的截尾点之后的值也接近于零,截尾点前的值通常显示出截尾点之后的指数衰减。

截尾点之后第一个超过显著性水平的偏相关系数通常用来确定AR模型的阶数。

具体我们看下面的例子

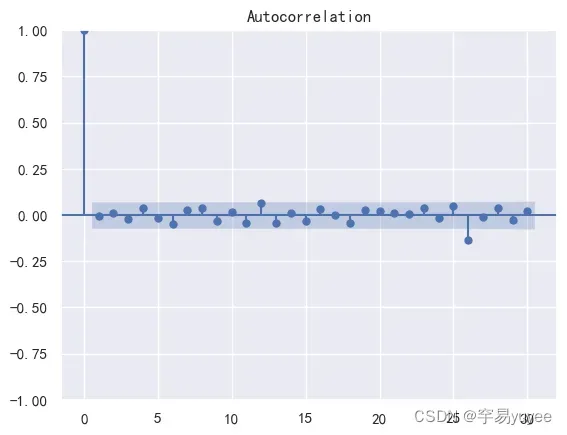

from statsmodels.graphics.tsaplots import plot_pacf as PACF #偏自相关图

fig = PACF(r2,lags = 30) #使用对数收益率序列

plt.show()

可以看出,1阶之后基本接近0,定阶1或者6或者26

2. 信息准则— AIC、BIC、HQ

给出的结果!=0,!=1 使用其,否则根据PACF图形的结果进行尝试

现在有以上这么多可供选择的模型,我们通常采用AIC法则。我们知道:增加自由参数的数目提高了拟合的优良性,AIC鼓励数据拟合的优良性但是尽量避免出现过度拟合(Overfitting)的情况。所以优先考虑的模型应是AIC值最小的那一个。赤池信息准则的方法是寻找可以最好地解释数据但包含最少自由参数的模型。不仅仅包括AIC准则,目前选择模型常用如下准则:

中文名字:赤池信息量 akaike information criterion

中文名字:贝叶斯信息量 bayesian information criterion

汉南-奎恩准则 hannan-quinn criterion

下面我们来测试下3种准则下确定的p,仍然用茅台日收益率序列。

from statsmodels.tsa.arima.model import ARIMA

#14.0 statamdels.org

aicList = []

bicList = []

hqicList = []

for i in range(1,10): #从1阶开始算

od = (i,0,0) # 这里使用了ARMA模型,order 代表了模型的(p,q)值,我们令q始终为0,就只考虑了AR情况。

tempModel = ARIMA(r2,order=od).fit()

aicList.append(tempModel.aic)

bicList.append(tempModel.bic)

hqicList.append(tempModel.hqic)

plt.figure(figsize=(15,6))

plt.plot(aicList,'r',label='aic value')

plt.plot(bicList,'b',label='bic value')

plt.plot(hqicList,'k',label='hqic value')

plt.legend(loc=0)

直接输出AIC确定的结果

from scipy import stats

import statsmodels.api as sm # 统计相关的库

print(sm.tsa.arma_order_select_ic(r2,max_ar=6,max_ma=0,ic='aic')['aic_min_order'])

(0, 0)

因此我们建立AR(26)模型

from scipy import stats

import statsmodels.api as sm # 统计相关的库

from statsmodels.tsa.ar_model import AutoReg

temp = np.array(r2) # 载入收益率序列

model =AutoReg(temp,lags=[1,6,25,26])

res = model.fit()

out = 'AIC: {0:0.3f}, HQIC: {1:0.3f}, BIC: {2:0.3f}'

print(out.format(res.aic, res.hqic, res.bic))

print(res.summary())#输出模型结果

plt.rcParams['font.sans-serif'] = ['simhei'] #字体为黑体,正常显示中文字体

plt.rcParams['axes.unicode_minus'] = False #正常显示负号

plt.figure(figsize=(10,4))

plt.plot(temp,'b',label='对数收益率') #核心画图代码 原始收益率序列

plt.plot(res.fittedvalues, 'r',label='AR model')#模型拟合结果

plt.legend()

AIC: -3400.990, HQIC: -3390.432, BIC: -3373.675

AutoReg Model Results

==============================================================================

Dep. Variable: y No. Observations: 727

Model: Restr. AutoReg(26) Log Likelihood 1706.495

Method: Conditional MLE S.D. of innovations 0.021

Date: Wed, 09 Aug 2023 AIC -3400.990

Time: 22:19:45 BIC -3373.675

Sample: 26 HQIC -3390.432

727

==============================================================================

coef std err z P>|z| [0.025 0.975]

------------------------------------------------------------------------------

const 0.0008 0.001 1.054 0.292 -0.001 0.002

y.L1 0.0029 0.037 0.078 0.938 -0.070 0.076

y.L6 -0.0426 0.037 -1.142 0.253 -0.116 0.031

y.L25 0.0546 0.037 1.465 0.143 -0.018 0.128

y.L26 -0.1368 0.037 -3.680 0.000 -0.210 -0.064

Roots

==============================================================================

Real Imaginary Modulus Frequency

------------------------------------------------------------------------------

AR.1 -1.0603 -0.1318j 1.0685 -0.4803

AR.2 -1.0603 +0.1318j 1.0685 0.4803

AR.3 -0.9941 -0.3837j 1.0656 -0.4414

AR.4 -0.9941 +0.3837j 1.0656 0.4414

AR.5 -0.8740 -0.6099j 1.0657 -0.4030

AR.6 -0.8740 +0.6099j 1.0657 0.4030

AR.7 -0.7048 -0.8059j 1.0706 -0.3644

AR.8 -0.7048 +0.8059j 1.0706 0.3644

AR.9 -0.4882 -0.9566j 1.0740 -0.3251

AR.10 -0.4882 +0.9566j 1.0740 0.3251

AR.11 -0.2412 -1.0461j 1.0735 -0.2861

AR.12 -0.2412 +1.0461j 1.0735 0.2861

AR.13 0.0147 -1.0741j 1.0742 -0.2478

AR.14 0.0147 +1.0741j 1.0742 0.2478

AR.15 0.2711 -1.0459j 1.0805 -0.2096

AR.16 0.2711 +1.0459j 1.0805 0.2096

AR.17 0.5188 -0.9556j 1.0873 -0.1708

AR.18 0.5188 +0.9556j 1.0873 0.1708

AR.19 0.7355 -0.8040j 1.0896 -0.1321

AR.20 0.7355 +0.8040j 1.0896 0.1321

AR.21 0.9045 -0.6082j 1.0900 -0.0942

AR.22 0.9045 +0.6082j 1.0900 0.0942

AR.23 1.0925 -0.1318j 1.1004 -0.0191

AR.24 1.0925 +0.1318j 1.1004 0.0191

AR.25 1.0253 -0.3830j 1.0945 -0.0569

AR.26 1.0253 +0.3830j 1.0945 0.0569

------------------------------------------------------------------------------

2.1.2 模型的检验

根据AR模型定义式,如果模型是充分的,其残差序列应该是白噪声,根据我们第一节里1.6.3介绍的混成检验,可以用来检验残差与白噪声的接近程度。

我们先求出残差序列:

delta = res.fittedvalues - temp[26:] # 残差

plt.figure(figsize=(10,6))

plt.plot(delta,'r',label=' residual error')

plt.legend(loc=0)

然后我们检查它是不是接近白噪声序列

acf,q,p = sm.tsa.acf(delta,nlags=10,qstat=True) ## 计算自相关系数 及p-value

out = np.c_[range(1,11), acf[1:], q, p]

output=pd.DataFrame(out, columns=['lag', "AC", "Q", "P-value"])

output = output.set_index('lag')

output

| AC | Q | P-value | |

|---|---|---|---|

| lag | |||

| 1.0 | 0.000429 | 0.000130 | 0.990913 |

| 2.0 | 0.019465 | 0.267240 | 0.874922 |

| 3.0 | -0.029681 | 0.889214 | 0.828030 |

| 4.0 | 0.050446 | 2.688470 | 0.611234 |

| 5.0 | -0.012696 | 2.802594 | 0.730388 |

| 6.0 | -0.003114 | 2.809472 | 0.832352 |

| 7.0 | 0.039262 | 3.904103 | 0.790754 |

| 8.0 | 0.030937 | 4.584702 | 0.800900 |

| 9.0 | -0.036161 | 5.515918 | 0.787218 |

| 10.0 | 0.030898 | 6.196767 | 0.798470 |

观察p-value可知,该序列可以认为没有相关性,近似得可以认为残差序列接近白噪声。说明模型是显著的。

2.1.3 拟合优度

我们使用下面的统计量来衡量拟合优度:

但是,对于一个给定的数据集,是用参数个数的非降函数,为了克服该缺点,推荐使用调整后的

:

它的值在0-1之间,越接近1,拟合效果越好。

score = 1 - delta.var()/temp[26:].var()

print(score)

0.023891486642034998

可以看出,模型的拟合程度并不好,当然,这并不重要,也许是这个序列并不适合用AR模型拟合。

2.2 滑动平均 模型

模型

滑动平均(Moving Average,MA)模型是时间序列分析中的一种基本模型。它是ARIMA模型的一部分,用于描述时间序列中的随机波动。

MA模型的基本思想是将时间序列数据表示为滞后项(延迟项)的线性组合。具体来说,在MA模型中,当前时刻的观测值被解释为过去时刻的随机噪声和滞后项的线性组合。

MA(q)模型的表示为:

其中,

是常数项,表示序列的均值;

是MA模型的参数,表示滞后项的权重。

MA(q)模型的特点是,随着滞后阶数 的增加,模型中的滞后项增多,从而增强了对过去噪声的依赖程度。MA模型适用于一些在趋势和季节性变化不明显的时间序列数据。

在实际应用中,通常会使用ACF(自相关函数)和PACF(偏自相关函数)来辅助确定MA模型的阶数 。ACF和PACF可以帮助分析滞后项之间的相关性,从而帮助选择适合的MA模型。然后,可以使用最小二乘估计等方法来估计MA模型的参数。

MA模型与ARIMA模型的另外两个部分——自回归(AR)模型和差分(I)模型结合在一起,构成了常见的ARIMA模型,用于时间序列的建模和预测。

2.2.1 MA模型的性质

1. 平稳性

MA模型总是弱平稳的,因为他们是白噪声序列(残差序列)的有限线性组合。因此,根据弱平稳的性质可以得出两个结论:

2. 自相关函数

对q阶的MA模型,其自相关函数ACF总是q步截尾的。 因此MA(q)序列只与其前q个延迟值线性相关,从而它是一个“有限记忆”的模型。

这一点可以用来确定模型的阶次.

3.可逆性

当满足可逆条件的时候,MA(q)模型可以改写为AR(p)模型。这里不进行推导,给出1阶和2阶MA的可逆性条件。

1阶:

2阶:

2.2.2 MA的阶次判定

我们通常利用上面介绍的第二条性质:MA(q)模型的ACF函数q步截尾来判断模型阶次。示例如下:

仍然使用收益率序列来进行,画出序列的ACF:

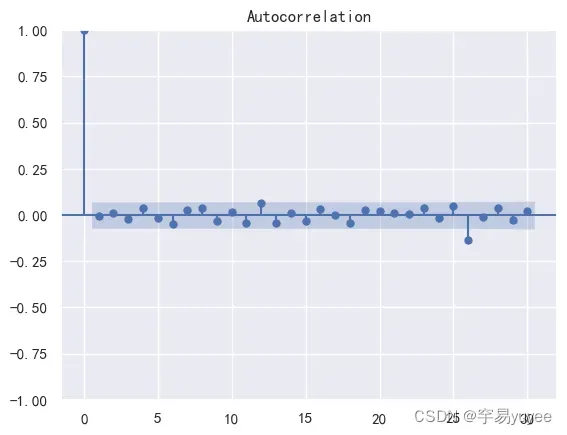

from statsmodels.graphics.tsaplots import plot_acf as ACF #自相关图

fig = ACF(r2,lags = 30)

plt.show()

从置信区间来看,1阶时候已经在置信区间内部了,从截尾来看应当在26阶。因此判定MA模型阶次为1或者26阶。

信息准则定阶:

print(sm.tsa.arma_order_select_ic(r2,max_ar=0,max_ma=30,ic='aic')['aic_min_order'])

(0, 0)

2.2.3 建模和预测

由于sm.tsa中没有单独的MA模块,我们利用ARIMA模块,只要将其中ARIMA(p,d,q)中的p,d设置为0即可。

from statsmodels.tsa.arima.model import ARIMA

temp = np.array(r2) # 载入收益率序列

model =ARIMA(temp,order=(0, 0, 26))

res = model.fit()

print(res.summary())

plt.rcParams['font.sans-serif'] = ['simhei'] #字体为黑体

plt.rcParams['axes.unicode_minus'] = False #正常显示负号

plt.figure(figsize=(10,4))

plt.plot(temp,'b',label='对数收益率')

plt.plot(res.fittedvalues, 'r',label='MA model')

plt.legend()

SARIMAX Results

==============================================================================

Dep. Variable: y No. Observations: 727

Model: ARIMA(0, 0, 26) Log Likelihood 1781.241

Date: Wed, 09 Aug 2023 AIC -3506.481

Time: 22:43:21 BIC -3377.991

Sample: 0 HQIC -3456.899

- 727

Covariance Type: opg

==============================================================================

coef std err z P>|z| [0.025 0.975]

------------------------------------------------------------------------------

const 0.0007 0.001 0.848 0.397 -0.001 0.002

ma.L1 0.0183 0.037 0.495 0.621 -0.054 0.091

ma.L2 0.0134 0.036 0.374 0.709 -0.057 0.084

ma.L3 -0.0304 0.034 -0.888 0.374 -0.097 0.037

ma.L4 0.0474 0.039 1.209 0.227 -0.029 0.124

ma.L5 -0.0065 0.036 -0.179 0.858 -0.078 0.065

ma.L6 -0.0575 0.034 -1.682 0.093 -0.124 0.009

ma.L7 0.0436 0.036 1.195 0.232 -0.028 0.115

ma.L8 0.0323 0.036 0.886 0.376 -0.039 0.104

ma.L9 -0.0431 0.038 -1.127 0.260 -0.118 0.032

ma.L10 0.0217 0.033 0.665 0.506 -0.042 0.086

ma.L11 -0.0494 0.037 -1.336 0.181 -0.122 0.023

ma.L12 0.0521 0.038 1.367 0.172 -0.023 0.127

ma.L13 -0.0349 0.038 -0.924 0.356 -0.109 0.039

ma.L14 0.0311 0.038 0.809 0.418 -0.044 0.107

ma.L15 -0.0483 0.038 -1.283 0.199 -0.122 0.025

ma.L16 0.0453 0.039 1.173 0.241 -0.030 0.121

ma.L17 -0.0086 0.038 -0.226 0.821 -0.083 0.066

ma.L18 -0.0532 0.041 -1.283 0.200 -0.135 0.028

ma.L19 0.0537 0.041 1.310 0.190 -0.027 0.134

ma.L20 0.0289 0.042 0.694 0.488 -0.053 0.110

ma.L21 -0.0045 0.037 -0.123 0.902 -0.077 0.068

ma.L22 0.0308 0.040 0.764 0.445 -0.048 0.110

ma.L23 0.0174 0.038 0.458 0.647 -0.057 0.092

ma.L24 -0.0262 0.041 -0.639 0.523 -0.107 0.054

ma.L25 0.0366 0.041 0.884 0.377 -0.045 0.118

ma.L26 -0.1432 0.039 -3.633 0.000 -0.220 -0.066

sigma2 0.0004 1.9e-05 22.885 0.000 0.000 0.000

===================================================================================

Ljung-Box (L1) (Q): 0.00 Jarque-Bera (JB): 76.16

Prob(Q): 0.98 Prob(JB): 0.00

Heteroskedasticity (H): 0.97 Skew: -0.15

Prob(H) (two-sided): 0.78 Kurtosis: 4.56

===================================================================================

2.2.4 模型的检验和拟合优度

delta = res.fittedvalues - temp # 残差

plt.figure(figsize=(10,6))

plt.plot(delta,'r',label=' residual error')

plt.legend(loc=0)

acf,q,p = sm.tsa.acf(delta,nlags=10,qstat=True) ## 计算自相关系数 及p-value

out = np.c_[range(1,11), acf[1:], q, p]

output=pd.DataFrame(out, columns=['lag', "AC", "Q", "P-value"])

output = output.set_index('lag')

output

| AC | Q | P-value | |

|---|---|---|---|

| lag | |||

| 1.0 | 0.001044 | 0.000795 | 0.977507 |

| 2.0 | -0.003513 | 0.009819 | 0.995103 |

| 3.0 | 0.004257 | 0.023087 | 0.999073 |

| 4.0 | -0.002255 | 0.026813 | 0.999911 |

| 5.0 | -0.003205 | 0.034351 | 0.999989 |

| 6.0 | 0.002258 | 0.038099 | 0.999999 |

| 7.0 | -0.002213 | 0.041703 | 1.000000 |

| 8.0 | -0.001425 | 0.043201 | 1.000000 |

| 9.0 | 0.000063 | 0.043204 | 1.000000 |

| 10.0 | 0.004830 | 0.060450 | 1.000000 |

score = 1 - delta.var()/temp.var() #计算拟合优度

print(score)

0.05142262438717027

效果也比较一般,说明日收益率序列的预测还要使用其他模型才更准确。

2.3 ARMA模型

ARMA(AutoRegressive Moving Average)模型是一种常用的时间序列分析模型,结合了自回归(AR)模型和滑动平均(MA)模型的特性。ARMA模型用于描述时间序列数据中的自相关性和随机波动。

ARMA(p, q)模型的表示为:

其中,

是AR模型的参数,表示滞后项的权重;

ARMA模型适用于具有自相关性和滞后项之间相关性的时间序列数据。它在拟合时间序列数据方面比单独使用AR或MA模型更加灵活,因为它可以同时考虑多个滞后项的影响。

在实际应用中,选择ARMA模型的合适阶数 和

是很重要的一步。通常可以使用ACF(自相关函数)和PACF(偏自相关函数)来辅助确定ARMA模型的阶数。然后,可以使用最小二乘估计等方法来估计ARMA模型的参数。

ARMA模型是时间序列建模和预测中的重要工具,但对于一些时间序列数据,可能需要更复杂的模型,例如ARIMA(包含差分项)或季节性ARIMA(SARIMA)模型,以更好地捕捉数据的特征。

特点:ARMA模型的应用对象应该为平稳序列!我们下面的步骤都是建立在假设原序列平稳的条件下的~

2.3.1 ARMA模型的定阶

1. PACF、ACF 判断模型阶次

我们通过观察PACF和ACF截尾,分别判断p、q的值。

from statsmodels.graphics.tsaplots import plot_acf as ACF #自相关图

fig = ACF(r2,lags = 30)

plt.show()

from statsmodels.graphics.tsaplots import plot_pacf as PACF #偏自相关图

fig = PACF(r2,lags = 30)

plt.show()

结合前文关于AR、MA模型的定阶情况,ARMA模型的阶次应该定位(26,26)

2. 信息准则定阶(AIC/BIC/HQ)

sm.tsa.arma_order_select_ic(r2,max_ar=6,max_ma=4,ic='aic')['aic_min_order'] # AIC

(0, 0)

2.3.2 模型的建立及预测

from statsmodels.tsa.arima.model import ARIMA

temp = np.array(r2) # 载入收益率序列

model =ARIMA(temp,order=(26, 0, 26))

res = model.fit()

print(res.summary())

plt.rcParams['font.sans-serif'] = ['simhei'] #字体为黑体

plt.rcParams['axes.unicode_minus'] = False #正常显示负号

plt.figure(figsize=(10,4))

plt.plot(temp,'b',label='对数收益率')

plt.plot(res.fittedvalues, 'r',label='ARMA model')

plt.legend()

SARIMAX Results

==============================================================================

Dep. Variable: y No. Observations: 727

Model: ARIMA(26, 0, 26) Log Likelihood 1783.552

Date: Wed, 09 Aug 2023 AIC -3459.105

Time: 22:46:23 BIC -3211.303

Sample: 0 HQIC -3363.482

- 727

Covariance Type: opg

==============================================================================

coef std err z P>|z| [0.025 0.975]

------------------------------------------------------------------------------

const 0.0007 0.001 0.797 0.425 -0.001 0.002

ar.L1 0.0322 0.445 0.072 0.942 -0.841 0.905

ar.L2 -0.0384 0.418 -0.092 0.927 -0.858 0.782

ar.L3 0.0342 0.429 0.080 0.936 -0.806 0.874

ar.L4 -0.0198 0.393 -0.050 0.960 -0.790 0.751

ar.L5 4.234e-05 0.431 9.82e-05 1.000 -0.845 0.845

ar.L6 -0.0192 0.425 -0.045 0.964 -0.851 0.813

ar.L7 0.0036 0.442 0.008 0.994 -0.863 0.870

ar.L8 0.0297 0.378 0.078 0.937 -0.712 0.771

ar.L9 -0.0128 0.374 -0.034 0.973 -0.745 0.720

ar.L10 0.0385 0.390 0.099 0.921 -0.725 0.802

ar.L11 -0.0029 0.410 -0.007 0.994 -0.807 0.801

ar.L12 0.0761 0.365 0.209 0.835 -0.639 0.792

ar.L13 -0.0970 0.346 -0.280 0.779 -0.776 0.582

ar.L14 0.0021 0.375 0.005 0.996 -0.733 0.737

ar.L15 -0.0485 0.368 -0.132 0.895 -0.770 0.673

ar.L16 0.0229 0.336 0.068 0.946 -0.635 0.680

ar.L17 0.0362 0.346 0.105 0.917 -0.642 0.715

ar.L18 -0.0328 0.337 -0.097 0.922 -0.693 0.627

ar.L19 -0.0520 0.370 -0.141 0.888 -0.777 0.673

ar.L20 -0.0141 0.341 -0.041 0.967 -0.683 0.655

ar.L21 0.0619 0.345 0.179 0.858 -0.614 0.738

ar.L22 -0.0590 0.348 -0.170 0.865 -0.741 0.623

ar.L23 0.0952 0.327 0.291 0.771 -0.546 0.737

ar.L24 0.0410 0.317 0.129 0.897 -0.581 0.663

ar.L25 0.0477 0.321 0.149 0.882 -0.582 0.677

ar.L26 -0.0397 0.291 -0.136 0.892 -0.610 0.531

ma.L1 -0.0183 0.439 -0.042 0.967 -0.878 0.841

ma.L2 0.0473 0.421 0.112 0.911 -0.779 0.873

ma.L3 -0.0523 0.424 -0.123 0.902 -0.884 0.779

ma.L4 0.0569 0.398 0.143 0.886 -0.723 0.837

ma.L5 -0.0104 0.436 -0.024 0.981 -0.864 0.843

ma.L6 -0.0355 0.424 -0.084 0.933 -0.867 0.796

ma.L7 0.0372 0.442 0.084 0.933 -0.830 0.904

ma.L8 0.0128 0.382 0.033 0.973 -0.735 0.761

ma.L9 -0.0346 0.377 -0.092 0.927 -0.774 0.705

ma.L10 -0.0146 0.400 -0.036 0.971 -0.799 0.770

ma.L11 -0.0526 0.415 -0.127 0.899 -0.865 0.760

ma.L12 -0.0101 0.366 -0.028 0.978 -0.727 0.707

ma.L13 0.0408 0.358 0.114 0.909 -0.661 0.743

ma.L14 0.0436 0.382 0.114 0.909 -0.704 0.792

ma.L15 -0.0133 0.388 -0.034 0.973 -0.775 0.748

ma.L16 0.0324 0.349 0.093 0.926 -0.652 0.717

ma.L17 -0.0465 0.352 -0.132 0.895 -0.736 0.643

ma.L18 -0.0210 0.340 -0.062 0.951 -0.686 0.644

ma.L19 0.0977 0.369 0.265 0.791 -0.625 0.821

ma.L20 0.0404 0.346 0.117 0.907 -0.637 0.718

ma.L21 -0.0478 0.353 -0.135 0.892 -0.740 0.644

ma.L22 0.0767 0.351 0.219 0.827 -0.611 0.764

ma.L23 -0.0594 0.340 -0.175 0.861 -0.726 0.607

ma.L24 -0.0883 0.330 -0.268 0.789 -0.735 0.559

ma.L25 0.0096 0.332 0.029 0.977 -0.640 0.659

ma.L26 -0.1122 0.315 -0.356 0.722 -0.729 0.505

sigma2 0.0004 2.12e-05 20.383 0.000 0.000 0.000

===================================================================================

Ljung-Box (L1) (Q): 0.03 Jarque-Bera (JB): 74.71

Prob(Q): 0.86 Prob(JB): 0.00

Heteroskedasticity (H): 0.97 Skew: -0.14

Prob(H) (two-sided): 0.81 Kurtosis: 4.54

===================================================================================

Warnings:

[1] Covariance matrix calculated using the outer product of gradients (complex-step).

2.3.3模型的检验和拟合优度

delta = res.fittedvalues - temp # 残差

plt.figure(figsize=(10,6))

plt.plot(delta,'r',label=' residual error')

plt.legend(loc=0)

acf,q,p = sm.tsa.acf(delta,nlags=10,qstat=True) ## 计算自相关系数 及p-value

out = np.c_[range(1,11), acf[1:], q, p]

output=pd.DataFrame(out, columns=['lag', "AC", "Q", "P-value"])

output = output.set_index('lag')

output

| AC | Q | P-value | |

|---|---|---|---|

| lag | |||

| 1.0 | 0.006433 | 0.030206 | 0.862024 |

| 2.0 | -0.000137 | 0.030220 | 0.985004 |

| 3.0 | -0.007029 | 0.066384 | 0.995541 |

| 4.0 | 0.009800 | 0.136786 | 0.997765 |

| 5.0 | -0.001881 | 0.139383 | 0.999633 |

| 6.0 | 0.002682 | 0.144672 | 0.999940 |

| 7.0 | -0.000363 | 0.144769 | 0.999992 |

| 8.0 | -0.012086 | 0.252436 | 0.999990 |

| 9.0 | 0.002153 | 0.255856 | 0.999998 |

| 10.0 | 0.007901 | 0.301996 | 0.999999 |

score = 1 - delta.var()/temp.var() #计算拟合优度

print(score)

0.057448712094786636

如果对比之前建立的AR、MA模型,可以发现拟合精度上有所提升,但仍然是不够看的级别

2.4 ARIMA模型

ARIMA(AutoRegressive Integrated Moving Average)模型是一种广泛应用于时间序列分析和预测的经典模型。ARIMA模型结合了自回归(AR)模型、差分(I)模型和滑动平均(MA)模型的特性,用于描述时间序列数据中的自相关性、趋势性和随机波动。

ARIMA模型通常适用于具有一定自相关性和趋势性的时间序列数据。它的基本原理是在数据中引入差分操作,使得时间序列数据在一阶或多阶差分后变得平稳,然后再结合自回归和滑动平均部分来捕捉数据的自相关性和随机波动。

ARIMA(p, d, q)模型的表示为:

其中,

在ARIMA模型中, 表示需要进行的差分次数,用来使得时间序列数据变得平稳。当

时,ARIMA模型就退化为ARMA模型。

ARIMA模型的选择和参数估计通常需要通过观察时间序列数据的ACF(自相关函数)和PACF(偏自相关函数)来确定合适的阶数 、

和

。然后,可以使用最小二乘估计等方法来估计ARIMA模型的参数。

ARIMA模型在时间序列分析和预测中被广泛应用,可以用于对未来的数据进行预测和对过去的数据进行拟合,从而提供对时间序列数据的更深入理解和更准确的预测。

2.4.1 平稳性检验(ADF)

见1.5.2 使用收盘价数据

d2=data['close'] # 贵州茅台收盘价

d2.plot(figsize=(15,4))

from statsmodels.tsa.stattools import adfuller as ADF #平稳性检测

temp = np.array(d2)

t = ADF(temp) # ADF检验

output=pd.DataFrame(index=['Test Statistic Value', "p-value", "Lags Used", "Number of Observations Used","Critical Value(1%)","Critical Value(5%)","Critical Value(10%)"],columns=['value'])

output['value']['Test Statistic Value'] = t[0]

output['value']['p-value'] = t[1]

output['value']['Lags Used'] = t[2]

output['value']['Number of Observations Used'] = t[3]

output['value']['Critical Value(1%)'] = t[4]['1%']

output['value']['Critical Value(5%)'] = t[4]['5%']

output['value']['Critical Value(10%)'] = t[4]['10%']

output

| value | |

|---|---|

| Test Statistic Value | -2.30762 |

| p-value | 0.169522 |

| Lags Used | 0 |

| Number of Observations Used | 727 |

| Critical Value(1%) | -3.439377 |

| Critical Value(5%) | -2.865524 |

| Critical Value(10%) | -2.568891 |

可以看出,p-value为0.1704489,大于显著性水平0.05。原假设:序列具有单位根即非平稳。不能被拒绝。因此收盘价序列为非平稳的。

data2Diff = d2.diff() # 差分

data2Diff.plot(figsize=(15,4))

temp = np.array(data2Diff)[1:] # 差分后第一个值为NaN,舍去

t = ADF(temp) # ADF检验

print("p-value: ",t[1])

p-value: 6.887197234767805e-24

显示已经平稳了,故d的取值可为1阶

d=1

2.4.2 ARIMA(p,d,q)模型阶次确定

上面初步确定了d的取值,接着结合差分后序列的ACF和PACF来判断q、p

temp = np.array(data2Diff)[1:] # 差分后第一个值为NaN,舍去

fig = plt.figure(figsize=(12,8))

ax1=fig.add_subplot(211)

fig = ACF(temp,lags=30,ax=ax1)

ax2 = fig.add_subplot(212)

fig = PACF(temp,lags=30,ax=ax2)

可以看出,模型的阶次为(26,26)。建模计算了太大。我们再看看AIC准则

sm.tsa.arma_order_select_ic(temp,max_ar=6,max_ma=4,ic='aic')['aic_min_order'] # AIC

(3, 3)

2.4.3 ARIMA模型建立及预测

根据确定的阶次 建立ARIMA(26,1,26)以及ARIMA(3,1,3)

from statsmodels.tsa.arima.model import ARIMA

temp = np.array(d2) # 载入收盘价序列

model =ARIMA(temp,order=(3, 1, 3))

res = model.fit()

print(res.summary())

plt.rcParams['font.sans-serif'] = ['simhei'] #字体为黑体

plt.rcParams['axes.unicode_minus'] = False #正常显示负号

plt.figure(figsize=(10,4))

plt.plot(temp,'b',label='收盘价')

plt.plot(res.fittedvalues[1:], 'r',label='ARIMA model')

plt.legend()

SARIMAX Results

==============================================================================

Dep. Variable: y No. Observations: 728

Model: ARIMA(3, 1, 3) Log Likelihood -3638.880

Date: Wed, 09 Aug 2023 AIC 7291.759

Time: 22:53:07 BIC 7323.882

Sample: 0 HQIC 7304.155

- 728

Covariance Type: opg

==============================================================================

coef std err z P>|z| [0.025 0.975]

------------------------------------------------------------------------------

ar.L1 -1.8971 0.085 -22.389 0.000 -2.063 -1.731

ar.L2 -1.8304 0.090 -20.333 0.000 -2.007 -1.654

ar.L3 -0.8498 0.074 -11.480 0.000 -0.995 -0.705

ma.L1 1.8984 0.095 19.919 0.000 1.712 2.085

ma.L2 1.8679 0.101 18.492 0.000 1.670 2.066

ma.L3 0.8482 0.091 9.288 0.000 0.669 1.027

sigma2 1300.6892 50.633 25.689 0.000 1201.451 1399.928

===================================================================================

Ljung-Box (L1) (Q): 0.03 Jarque-Bera (JB): 137.57

Prob(Q): 0.87 Prob(JB): 0.00

Heteroskedasticity (H): 1.48 Skew: -0.07

Prob(H) (two-sided): 0.00 Kurtosis: 5.13

===================================================================================

Warnings:

[1] Covariance matrix calculated using the outer product of gradients (complex-step).

from statsmodels.tsa.arima.model import ARIMA

temp = np.array(d2) # 载入收盘价序列

model =ARIMA(temp,order=(26, 1, 26))

res = model.fit()

print(res.summary())

plt.rcParams['font.sans-serif'] = ['simhei'] #字体为黑体

plt.rcParams['axes.unicode_minus'] = False #正常显示负号

plt.figure(figsize=(10,4))

plt.plot(temp,'b',label='收盘价')

plt.plot(res.fittedvalues[1:], 'r',label='ARIMA model')

plt.legend()

SARIMAX Results

==============================================================================

Dep. Variable: y No. Observations: 728

Model: ARIMA(26, 1, 26) Log Likelihood -3613.155

Date: Thu, 03 Aug 2023 AIC 7332.310

Time: 12:02:36 BIC 7575.523

Sample: 0 HQIC 7426.161

- 728

Covariance Type: opg

==============================================================================

coef std err z P>|z| [0.025 0.975]

------------------------------------------------------------------------------

ar.L1 -0.1248 0.375 -0.332 0.740 -0.861 0.611

ar.L2 -0.0399 0.252 -0.158 0.874 -0.534 0.454

ar.L3 0.0831 0.254 0.327 0.744 -0.416 0.582

ar.L4 -0.2205 0.287 -0.768 0.443 -0.783 0.342

ar.L5 0.0155 0.308 0.050 0.960 -0.588 0.619

ar.L6 0.0376 0.281 0.134 0.894 -0.514 0.589

ar.L7 0.2008 0.199 1.007 0.314 -0.190 0.591

ar.L8 -0.0452 0.249 -0.182 0.856 -0.533 0.442

ar.L9 0.0180 0.249 0.072 0.942 -0.469 0.505

ar.L10 -0.1558 0.210 -0.741 0.459 -0.568 0.256

ar.L11 0.1428 0.256 0.558 0.577 -0.359 0.645

ar.L12 0.2120 0.261 0.813 0.416 -0.299 0.723

ar.L13 -0.1820 0.210 -0.868 0.385 -0.593 0.229

ar.L14 -0.1011 0.215 -0.471 0.637 -0.522 0.319

ar.L15 -0.0802 0.193 -0.415 0.678 -0.459 0.299

ar.L16 0.0364 0.201 0.181 0.857 -0.358 0.431

ar.L17 0.1169 0.160 0.731 0.465 -0.196 0.430

ar.L18 -0.0500 0.182 -0.274 0.784 -0.408 0.308

ar.L19 -0.1491 0.191 -0.779 0.436 -0.524 0.226

ar.L20 -0.1627 0.161 -1.008 0.313 -0.479 0.153

ar.L21 0.2864 0.195 1.467 0.142 -0.096 0.669

ar.L22 0.0443 0.232 0.191 0.848 -0.410 0.499

ar.L23 -0.0411 0.195 -0.211 0.833 -0.424 0.341

ar.L24 0.2800 0.189 1.480 0.139 -0.091 0.651

ar.L25 0.5272 0.176 2.994 0.003 0.182 0.872

ar.L26 0.1797 0.258 0.696 0.487 -0.327 0.686

ma.L1 0.1586 0.369 0.430 0.667 -0.564 0.882

ma.L2 0.0997 0.247 0.404 0.686 -0.384 0.583

ma.L3 -0.1194 0.249 -0.479 0.632 -0.608 0.369

ma.L4 0.2670 0.293 0.912 0.362 -0.307 0.841

ma.L5 -0.0450 0.322 -0.140 0.889 -0.675 0.585

ma.L6 -0.0618 0.293 -0.211 0.833 -0.637 0.513

ma.L7 -0.2217 0.205 -1.079 0.281 -0.624 0.181

ma.L8 0.0909 0.258 0.353 0.724 -0.414 0.596

ma.L9 -0.0613 0.262 -0.234 0.815 -0.575 0.453

ma.L10 0.2255 0.226 0.999 0.318 -0.217 0.668

ma.L11 -0.1986 0.285 -0.696 0.486 -0.758 0.361

ma.L12 -0.1590 0.296 -0.536 0.592 -0.740 0.422

ma.L13 0.0957 0.234 0.409 0.682 -0.363 0.554

ma.L14 0.1560 0.231 0.676 0.499 -0.296 0.608

ma.L15 0.0241 0.244 0.099 0.921 -0.454 0.502

ma.L16 0.0315 0.234 0.135 0.893 -0.427 0.490

ma.L17 -0.1301 0.186 -0.699 0.485 -0.495 0.235

ma.L18 0.0173 0.214 0.081 0.936 -0.403 0.437

ma.L19 0.1058 0.215 0.491 0.623 -0.316 0.528

ma.L20 0.2322 0.169 1.376 0.169 -0.099 0.563

ma.L21 -0.2887 0.231 -1.249 0.212 -0.742 0.164

ma.L22 -0.0226 0.280 -0.081 0.936 -0.572 0.527

ma.L23 0.0682 0.219 0.311 0.756 -0.362 0.498

ma.L24 -0.2839 0.205 -1.385 0.166 -0.686 0.118

ma.L25 -0.5246 0.176 -2.983 0.003 -0.869 -0.180

ma.L26 -0.3573 0.283 -1.261 0.207 -0.913 0.198

sigma2 1296.4820 65.956 19.657 0.000 1167.211 1425.753

===================================================================================

Ljung-Box (L1) (Q): 0.12 Jarque-Bera (JB): 118.88

Prob(Q): 0.73 Prob(JB): 0.00

Heteroskedasticity (H): 1.39 Skew: -0.12

Prob(H) (two-sided): 0.01 Kurtosis: 4.97

===================================================================================

Warnings:

[1] Covariance matrix calculated using the outer product of gradients (complex-step).

delta = res.fittedvalues - temp # 残差

score = 1 - delta[1:].var()/temp[1:].var() #计算拟合优度

print(score)

0.9870172288192488

# .predict(10) 进行预测

可以看出 建立的ARIMA(3,1,3)和ARIMA(26,1,26)模型对收盘价序列的拟合效果整体上是不错的,接着我们对其差分序列进行检验。

from statsmodels.tsa.arima.model import ARIMA

temp = np.array(data2Diff) # 载入收盘价一阶差分序列

model =ARIMA(temp,order=(3, 0, 3))

res = model.fit()

print(res.summary())

plt.rcParams['font.sans-serif'] = ['simhei'] #字体为黑体

plt.rcParams['axes.unicode_minus'] = False #正常显示负号

plt.figure(figsize=(10,4))

plt.plot(temp,'b',label='一阶差分close')

plt.plot(res.fittedvalues[1:], 'r',label='ARMA model2')

plt.legend()

SARIMAX Results

==============================================================================

Dep. Variable: y No. Observations: 728

Model: ARIMA(3, 0, 3) Log Likelihood -3638.660

Date: Thu, 03 Aug 2023 AIC 7293.319

Time: 12:02:38 BIC 7330.042

Sample: 0 HQIC 7307.489

- 728

Covariance Type: opg

==============================================================================

coef std err z P>|z| [0.025 0.975]

------------------------------------------------------------------------------

const 0.9330 1.408 0.663 0.508 -1.826 3.692

ar.L1 -1.8995 0.082 -23.293 0.000 -2.059 -1.740

ar.L2 -1.8284 0.087 -20.998 0.000 -1.999 -1.658

ar.L3 -0.8499 0.070 -12.167 0.000 -0.987 -0.713

ma.L1 1.9009 0.092 20.625 0.000 1.720 2.082

ma.L2 1.8684 0.098 19.129 0.000 1.677 2.060

ma.L3 0.8498 0.087 9.745 0.000 0.679 1.021

sigma2 1300.5128 50.576 25.714 0.000 1201.386 1399.639

===================================================================================

Ljung-Box (L1) (Q): 0.02 Jarque-Bera (JB): 135.40

Prob(Q): 0.88 Prob(JB): 0.00

Heteroskedasticity (H): 1.49 Skew: -0.07

Prob(H) (two-sided): 0.00 Kurtosis: 5.11

===================================================================================

Warnings:

[1] Covariance matrix calculated using the outer product of gradients (complex-step).

from statsmodels.tsa.arima.model import ARIMA

temp = np.array(data2Diff) # 载入收盘价一阶差分序列

model =ARIMA(temp,order=(26, 0, 26))

res = model.fit()

print(res.summary())

plt.rcParams['font.sans-serif'] = ['simhei'] #字体为黑体

plt.rcParams['axes.unicode_minus'] = False #正常显示负号

plt.figure(figsize=(10,4))

plt.plot(temp,'b',label='一阶差分close')

plt.plot(res.fittedvalues[1:], 'r',label='ARMA model2')

plt.legend()

SARIMAX Results

==============================================================================

Dep. Variable: y No. Observations: 728

Model: ARIMA(26, 0, 26) Log Likelihood -3612.311

Date: Thu, 03 Aug 2023 AIC 7332.622

Time: 12:03:15 BIC 7580.498

Sample: 0 HQIC 7428.267

- 728

Covariance Type: opg

==============================================================================

coef std err z P>|z| [0.025 0.975]

------------------------------------------------------------------------------

const 0.9282 1.416 0.655 0.512 -1.848 3.704

ar.L1 -0.1491 0.418 -0.357 0.721 -0.969 0.670

ar.L2 -0.0441 0.253 -0.174 0.862 -0.541 0.453

ar.L3 0.0976 0.245 0.398 0.691 -0.383 0.578

ar.L4 -0.2318 0.284 -0.816 0.415 -0.789 0.325

ar.L5 0.0079 0.331 0.024 0.981 -0.641 0.657

ar.L6 0.0305 0.284 0.107 0.914 -0.526 0.587

ar.L7 0.2151 0.199 1.082 0.279 -0.174 0.605

ar.L8 -0.0496 0.253 -0.196 0.845 -0.545 0.446

ar.L9 0.0146 0.252 0.058 0.954 -0.479 0.508

ar.L10 -0.1523 0.204 -0.748 0.454 -0.551 0.247

ar.L11 0.1296 0.260 0.499 0.618 -0.379 0.639

ar.L12 0.2153 0.273 0.788 0.431 -0.320 0.751

ar.L13 -0.1653 0.190 -0.868 0.385 -0.539 0.208

ar.L14 -0.1171 0.200 -0.586 0.558 -0.509 0.275

ar.L15 -0.0722 0.185 -0.391 0.696 -0.434 0.289

ar.L16 0.0344 0.188 0.183 0.855 -0.335 0.404

ar.L17 0.1232 0.154 0.801 0.423 -0.178 0.425

ar.L18 -0.0466 0.171 -0.272 0.786 -0.382 0.289

ar.L19 -0.1532 0.186 -0.822 0.411 -0.519 0.212

ar.L20 -0.1639 0.149 -1.100 0.271 -0.456 0.128

ar.L21 0.2835 0.181 1.565 0.117 -0.071 0.638

ar.L22 0.0529 0.242 0.219 0.827 -0.421 0.526

ar.L23 -0.0396 0.181 -0.219 0.826 -0.394 0.315

ar.L24 0.2481 0.178 1.394 0.163 -0.101 0.597

ar.L25 0.5444 0.161 3.390 0.001 0.230 0.859

ar.L26 0.2154 0.274 0.787 0.431 -0.321 0.752

ma.L1 0.1806 0.411 0.439 0.661 -0.626 0.987

ma.L2 0.1009 0.249 0.404 0.686 -0.388 0.590

ma.L3 -0.1344 0.243 -0.553 0.580 -0.610 0.342

ma.L4 0.2777 0.294 0.945 0.345 -0.298 0.853

ma.L5 -0.0458 0.350 -0.131 0.896 -0.733 0.641

ma.L6 -0.0523 0.305 -0.171 0.864 -0.651 0.546

ma.L7 -0.2385 0.211 -1.132 0.257 -0.651 0.174

ma.L8 0.1005 0.267 0.376 0.707 -0.423 0.624

ma.L9 -0.0619 0.278 -0.223 0.823 -0.606 0.482

ma.L10 0.2192 0.232 0.944 0.345 -0.236 0.674

ma.L11 -0.1922 0.301 -0.639 0.523 -0.782 0.398

ma.L12 -0.1593 0.320 -0.498 0.619 -0.786 0.468

ma.L13 0.0693 0.223 0.311 0.756 -0.367 0.506

ma.L14 0.1730 0.220 0.788 0.431 -0.257 0.603

ma.L15 0.0100 0.251 0.040 0.968 -0.483 0.503

ma.L16 0.0384 0.234 0.164 0.869 -0.420 0.497

ma.L17 -0.1403 0.194 -0.724 0.469 -0.520 0.239

ma.L18 0.0180 0.219 0.082 0.934 -0.411 0.447

ma.L19 0.1084 0.217 0.500 0.617 -0.316 0.533

ma.L20 0.2350 0.161 1.464 0.143 -0.080 0.550

ma.L21 -0.2915 0.231 -1.262 0.207 -0.744 0.161

ma.L22 -0.0245 0.304 -0.081 0.936 -0.620 0.571

ma.L23 0.0594 0.216 0.275 0.784 -0.364 0.483

ma.L24 -0.2556 0.200 -1.279 0.201 -0.647 0.136

ma.L25 -0.5529 0.166 -3.324 0.001 -0.879 -0.227

ma.L26 -0.3927 0.310 -1.268 0.205 -1.000 0.214

sigma2 1294.7855 67.427 19.203 0.000 1162.631 1426.940

===================================================================================

Ljung-Box (L1) (Q): 0.10 Jarque-Bera (JB): 115.33

Prob(Q): 0.75 Prob(JB): 0.00

Heteroskedasticity (H): 1.40 Skew: -0.12

Prob(H) (two-sided): 0.01 Kurtosis: 4.94

===================================================================================

Warnings:

[1] Covariance matrix calculated using the outer product of gradients (complex-step).

delta = res.fittedvalues - temp # 残差

score = 1 - delta[1:].var()/temp[1:].var()

print(score)

0.099128474863452

差分序列ARMA模型的拟合效果比较一般,若希望准确率更高,可能要建立更加高阶/高级的模型

小结:

本节主要介绍了AR、MA、ARMA、ARIMA四种最常见的时间序列模型进行了介绍,其中核心是ARIMA模型,其余都是ARIMA模型的简化版本,主要难点在于阶数的确定和建立高阶的模型。

案例2:

自选金融资产,对数据进行必要整理

(1)绘制ACF与PACF图形;

(2)检验数据的平稳性;

(3)构建ARIMA模型;

(4)对数据进行5阶外推预测

关注gzh“finance 褪黑素”获取金融、大数据等科目案例代码和更多学习资料。

版权声明:本文为博主作者:finance褪黑素原创文章,版权归属原作者,如果侵权,请联系我们删除!

原文链接:https://blog.csdn.net/celiaweiwei/article/details/133844753