目录

- 前言

- 一、过滤法

- 1.1 基于方差

- 1.2 相关系数

- 二、包裹式

- 2.1 随机森林

- 2.2 XGBoost重要性分析

- 2.3 SFS序列前向选择算法(Sequential Forward Selection)

- 三、嵌入式

- 3.1 SVC

- 总结

本文链接:https://blog.csdn.net/weixin_47058355/article/details/130400400?spm=1001.2014.3001.5501

前言

特征构造得到足够的广度后,将这些特征进行筛选

特征选择主要有两个功能:

减少特征数量、降维,使模型泛化能力更强,减少过拟合

增强对特征和特征值之间的理解通常来说,从两个方面考虑来选择特征:

特征是否发散:如果一个特征不发散,例如方差接近于0,也就是说样本在这个特征上基本上没有差异,这个特征对于样本的区分并没有什么用。

特征与目标的相关性:这点比较显见,与目标相关性高的特征,应当优选选择

数据展示:

一、过滤法

过滤法根据我的理解,就是通过统计学的方法对数据进行判断处理

1.1 基于方差

通过方差来判断数据是否发散,最后根据发散结果,判断是否删除该数据

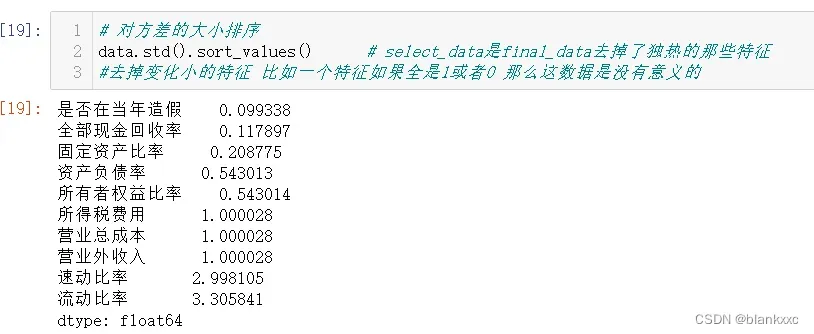

# 对方差的大小排序

data.std().sort_values() # select_data是final_data去掉了独热的那些特征

#去掉变化小的特征 比如一个特征如果全是1或者0 那么这数据是没有意义的

根据排序好的数据,选择结果为0的数据删除或者小于某个阈值进行列删除以此来进行特征选择

1.2 相关系数

相关系数是用于衡量两个变量之间线性关系紧密程度的统计量。其取值范围在-1到1之间,其中1表示完全正相关,-1表示完全负相关,0表示没有线性关系。通常用符号r表示相关系数。

常用的有pearson系数还有spearman系数

import matplotlib.pyplot as plt

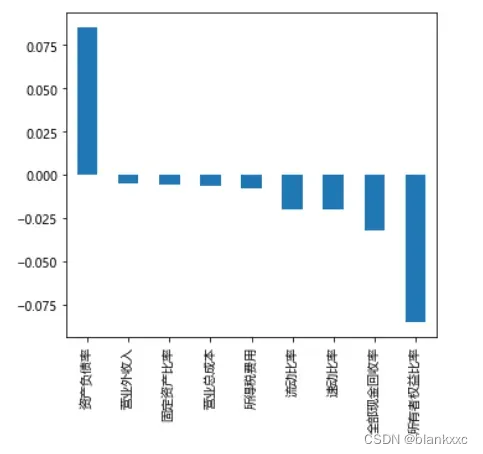

corr = data.corr('pearson') # .corr('spearman')

#corr得到特征与特征之间的相关性 然后corr['target']就是目标特征与所有特征之间的相关性

#利用corr方法得出特征的pearson或spearman系数值

plt.rcParams['font.family']=['Microsoft YaHei']

plt.figure(figsize=(5,5)) #将结果画图表示

corr['是否在当年造假'].sort_values(ascending=False)[1:].plot(kind='bar')#一般是使用标签作为相关性计算的列

plt.tight_layout()

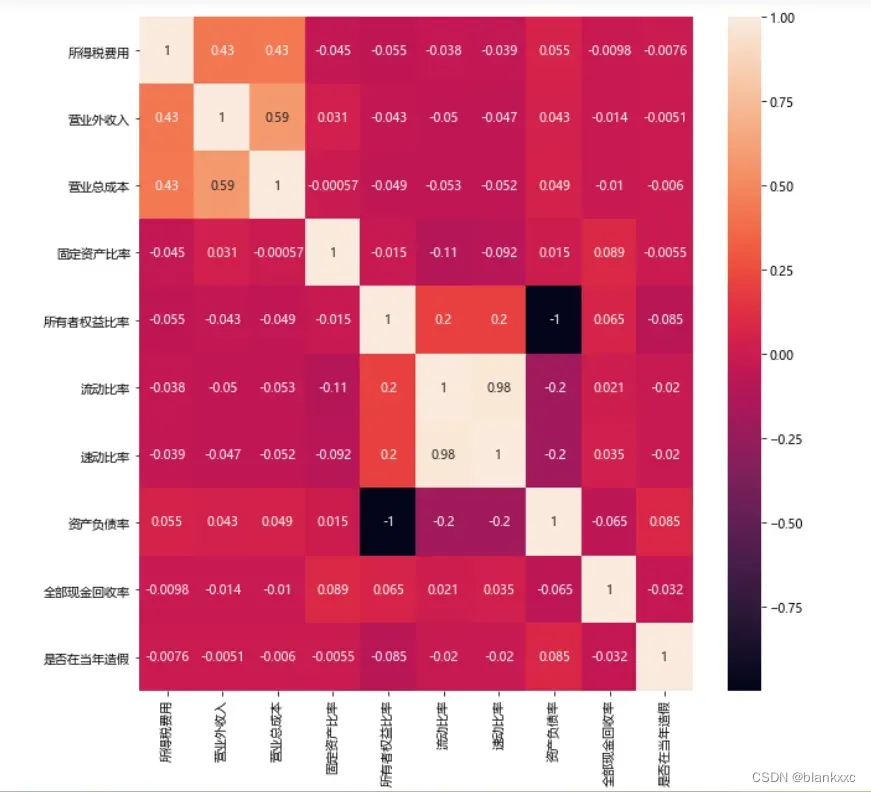

或者用热力图进行可视化

import seaborn as sns

# 用热力图看一下互相之间的关系

f, ax = plt.subplots(figsize=(10, 10))#设置大小

sns.heatmap(corr, annot=True)# annot表示是否在方块上出现数字

这里小结一下常用相关系数

在统计学中,常用的相关系数有以下几种:Pearson 相关系数:它是最常用的相关系数,用于衡量两个连续变量之间的线性关系。当数据近似正态分布时,它通常是最好的选择。

Spearman

相关系数:它是一种非参数方法,用于衡量两个变量之间的单调关系,不要求变量呈线性关系。它的计算方法是将原始数据转换为等级(排序)数据,然后计算等级数据之间的

Pearson 相关系数。Kendall 相关系数:它也是一种非参数方法,用于衡量两个变量之间的单调关系,在一些情况下比 Spearman

相关系数更适用。它的计算方法是计算两个变量之间的等级协同对数。切比雪夫相关系数:它用于衡量两个变量之间的距离或差异,它是两个变量之间最大差异的绝对值。

Eta 相关系数:它用于衡量两个分类变量之间的关系,可以看作是 Pearson 相关系数的变体。

互信息:它用于衡量两个变量之间的非线性关系,特别是在存在多元关系和噪声干扰的情况下。

在实际应用中,根据具体数据类型和研究目的可以选择不同的相关系数进行计算。

不同的相关系数有不同的计算方法和应用场景,它们之间的差别和优点如下:

Pearson:相关系数:用于衡量两个连续变量之间的线性关系。具有计算简单、解释方便、可比性强等优点,但缺点是对异常值敏感,对非线性关系不敏感。

Spearman: 相关系数:用于衡量两个变量之间的单调关系。它具有不受异常值影响、不要求数据呈正态分布等优点,适用于非线性单调关系的情况,但是可能会忽略掉数据间的差异信息。Kendall 相关系数:也用于衡量两个变量之间的单调关系。与 Spearman

相关系数相比,它更加稳健,能够有效处理小样本问题,但是计算复杂度较高。切比雪夫相关系数:用于衡量两个变量之间的距离或差异。它具有不受数据分布和缩放影响的优点,但是对于极端异常值的情况,可能不够稳健。

Eta 相关系数:用于衡量两个分类变量之间的关系。由于是基于卡方检验的效果量,因此具有显著性水平的信息,但是只能处理两个变量之间的关系。

互信息:用于衡量两个变量之间的非线性关系。它比 Pearson

相关系数更加灵活,能够处理多元关系和噪声干扰的情况,但是计算复杂度较高,需要大量的样本数据支持。综上所述,不同的相关系数适用于不同的数据类型和研究目的,选择合适的方法能够得到更准确的结果。

二、包裹式

包裹式从初始特征集合中不断的选择特征子集,训练学习器,根据学习器的性能来对子集进行评价,直到选择出最佳的子集。包裹式特征选择直接针对给定学习器进行优化。

(简单来说就是把特征拆成一个个,然后学习,通过模型评分判断特征的相关性)

2.1 随机森林

使用随机森林作为模型对数据进行筛选

#正常的处理 将单个特征挨个进行评分

from sklearn.model_selection import cross_val_score, ShuffleSplit

from sklearn.ensemble import RandomForestRegressor

from sklearn.model_selection import KFold

import numpy as np

X = data.iloc[:,:-1]

Y = data['是否在当年造假']

names = X.columns

rf = RandomForestRegressor(n_estimators=20, max_depth=4)

kfold = KFold(n_splits=5, shuffle=True, random_state=7)

scores = []

for column in X.columns:

print(column)

tempx = X[column].values.reshape(-1, 1)

score = cross_val_score(rf, tempx, Y, scoring="r2",error_score='raise',

cv=kfold)

scores.append((round(np.mean(score), 3), column))

print(sorted(scores, reverse=True))

2.2 XGBoost重要性分析

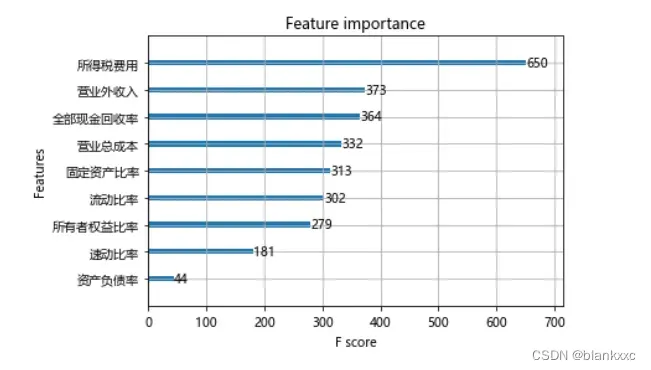

利用XGBoost的梯度提升树,判断特征在每个决策树的重要程序之后,将其按一定权重进行相加处理。

# 下面再用xgboost跑一下 xgboost有专门的一个特征评测体系

from xgboost import XGBRegressor

from xgboost import plot_importance

xgb = XGBRegressor()

xgb.fit(X, Y)

plt.figure(figsize=(20, 10))

plot_importance(xgb)

plt.show()

2.3 SFS序列前向选择算法(Sequential Forward Selection)

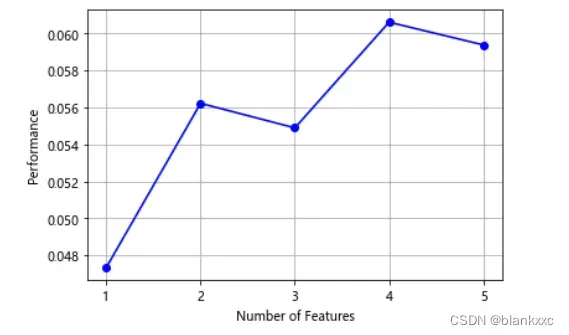

基于随机森林回归器(RandomForestRegressor)的序列前向选择算法(Sequential Forward Selection)

#利用SFS进行特征的排序

from mlxtend.feature_selection import SequentialFeatureSelector as SFS

from sklearn.linear_model import LinearRegression

from sklearn.ensemble import RandomForestRegressor

# sfs = SFS(LinearRegression(), k_features=20, forward=True, floating=False, scoring='r2', cv=0)

sfs = SFS(RandomForestRegressor(n_estimators=10, max_depth=4), k_features=5, forward=True, floating=False, scoring='r2', cv=0)

# RandomForestRegressor(n_estimators=10, max_depth=4):使用10个决策树,每棵决策树最大深度为4的随机森林回归器。

# k_features=5:最终选择出来的特征数量。

# forward=True:使用序列前向选择算法进行特征选择。

# floating=False:不使用悬浮搜索算法。

# scoring='r2':评估指标为R方(coefficient of determination)。

# cv=0:交叉验证的折数。由于该参数值为0,因此没有使用交叉验证,而是直接使用默认的训练集和测试集进行模型训练和评估。

X = data.iloc[:,:-1]

Y = data['是否在当年造假']

sfs.fit(X, Y)

sfs.k_feature_names_

![]()

#画出sfs的特征的前几项的边际效应

from mlxtend.plotting import plot_sequential_feature_selection as plot_sfs

fig1 = plot_sfs(sfs.get_metric_dict(), kind='std_dev')

plt.grid()

plt.show()

三、嵌入式

嵌入式特征筛选是一种机器学习中常用的特征选择方法,它在模型训练过程中直接考虑了特征的重要性,通过将特征的权重嵌入到模型的训练中进行特征选择。

具体来说,在嵌入式特征筛选中,算法会自动选择与目标变量最相关的特征,同时也会惩罚那些对模型贡献较小的特征。这样可以有效地防止过拟合问题,并且在一定程度上提高了模型的解释能力。

在实际应用中,嵌入式特征筛选常常和各种机器学习算法一起使用,例如线性回归、逻辑回归、支持向量机等。

3.1 SVC

这里是以SVC为例

from sklearn.svm import LinearSVC

from sklearn.feature_selection import SelectFromModel

X = data.iloc[:,:-1]

Y = data['是否在当年造假']

# 注意:dual 设置为 False,否则会报错

model_lsvc = LinearSVC(penalty='l1', C=0.2, dual=False)#设置模型

model_lsvc.fit(X,Y)

#penalty:惩罚项,指定正则化策略。'l1'表示使用L1正则化,'l2'表示使用L2正则化。

#C:正则化系数,控制模型的复杂度和拟合程度,值越小表示正则化强度越高,模型越简单。

#dual:对偶或原始问题的求解方法,当样本数量大于特征数量时,通常dual=False可以更快地求解。

#下面是将特征筛选的结果用特征名表示

df_0=pd.DataFrame(X.columns)

df=pd.DataFrame(list(model_lsvc.coef_))

df2 = pd.DataFrame(df.values.T, index=df.columns, columns=df.index)#转置

df3=pd.concat([df_0,df2],axis=1)

df3.columns=['特征','权重']

list(df3[df3['权重']!=0]['特征'])

![]()

总结

特征选择指的是从原始数据中选择最具有代表性和重要性的特征,保留这些特征并去除无用或冗余的特征。它的主要目的是:

提高模型的准确性和精度:通过筛选和保留最重要的特征,可以消除噪声或不相关特征的干扰,提高模型的预测准确性和精度。

降低过拟合风险:在特征数量较多时,模型容易出现过拟合的问题,即在训练集上表现良好,但在测试集上表现差。通过特征选择可以降低特征数量,减少模型的复杂度,从而降低过拟合风险。

缩短训练时间和节省计算资源:特征选择可以减少需要处理的数据量,从而缩短训练时间和节省计算资源。

提高可解释性和可视化效果:特征选择可以使得模型的特征更加直观和可解释,便于后续的可视化分析和解释。

总之,特征选择对于构建高质量、高效率和易解释的机器学习模型非常重要。

除了特征选择,还有另外一种特征筛选的方法就是降维,这个我放在另外一篇博客讲。

如果这篇博客对你有帮助的话,可以给我点赞收藏评论!

文章出处登录后可见!