首先import需要用到的库

from numpy import *

from numpy.linalg import multi_dot

import pandas as pd

import matplotlib.pyplot as plt

from tqdm import *加载画图的库并忽略告警

import cufflinks as cf

cf.set_config_file(

offline = True,

dimensions = ((800, 600)),

theme = 'ggplot')

import plotly.express as px

px.defaults.width = 800

px.defaults.height = 600

import warnings

warnings.filterwarnings('ignore')

# 解决中文和负号问题

plt.rcParams['font.sans-serif'] = ['SimHei']

plt.rcParams['axes.unicode_minus'] = False导入外部数据(https://download.csdn.net/download/weixin_55618145/87666946)

file_name = '2017_2021_daily.csv'

data = pd.DataFrame(pd.read_csv(file_name, index_col=0, parse_dates=True)).dropna()

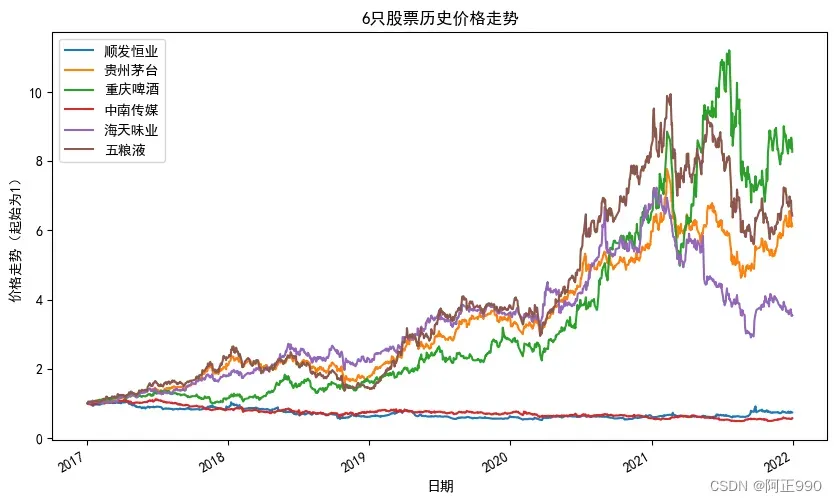

data.head()展示历史价格走势

(data/data.iloc[0]).plot(figsize = (10,6))

plt.xlabel('日期')

plt.ylabel('价格走势(起始为1)')

plt.title('6只股票历史价格走势')

plt.show()显示如下:

计算历史回报及波动

returns = log(data/data.shift(1)).dropna()

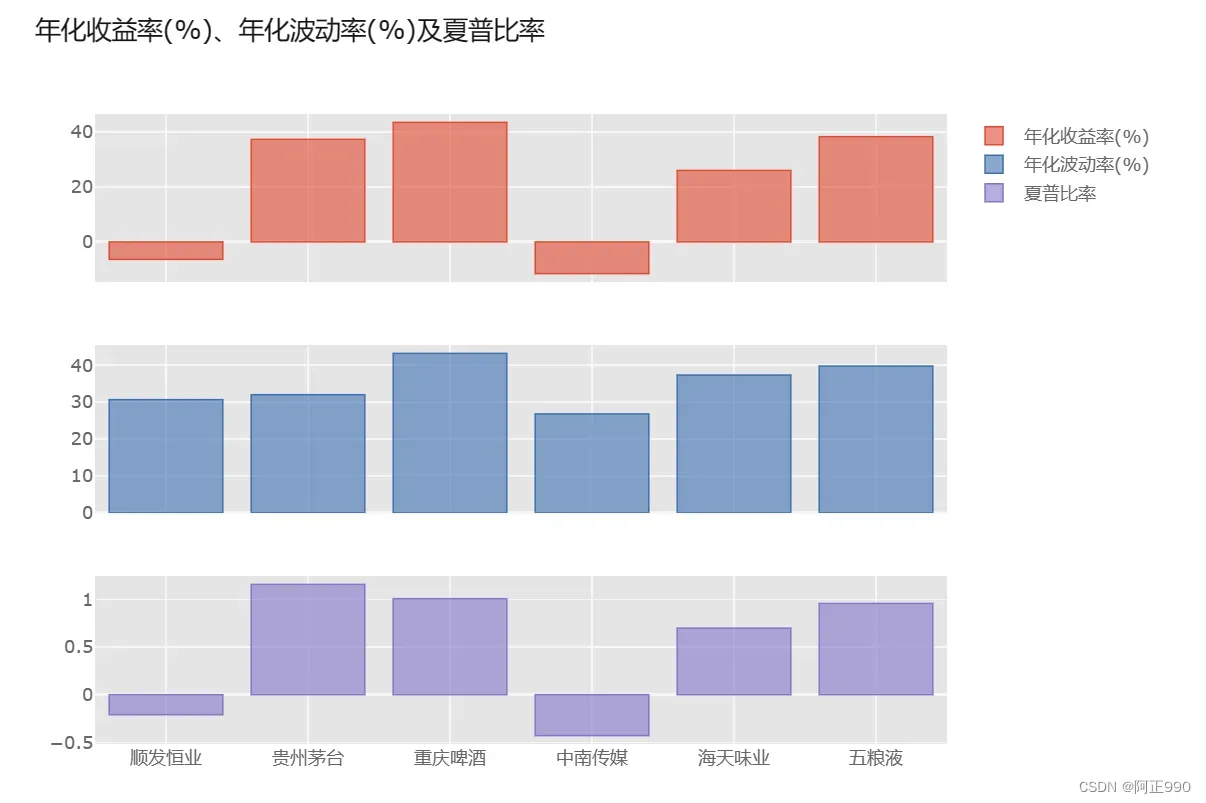

# 年化收益率及波动

pd.DataFrame({

'年化收益率(%)': round(returns.mean()*250*100, 2),

'年化波动率(%)': round(returns.std()*sqrt(250)*100, 2),

'夏普比率': round(returns.mean()/returns.std()*sqrt(250), 2)

}).iplot(kind='bar', title='年化收益率(%)、年化波动率(%)及夏普比率', shared_xaxes=True, subplots=True)结果如下

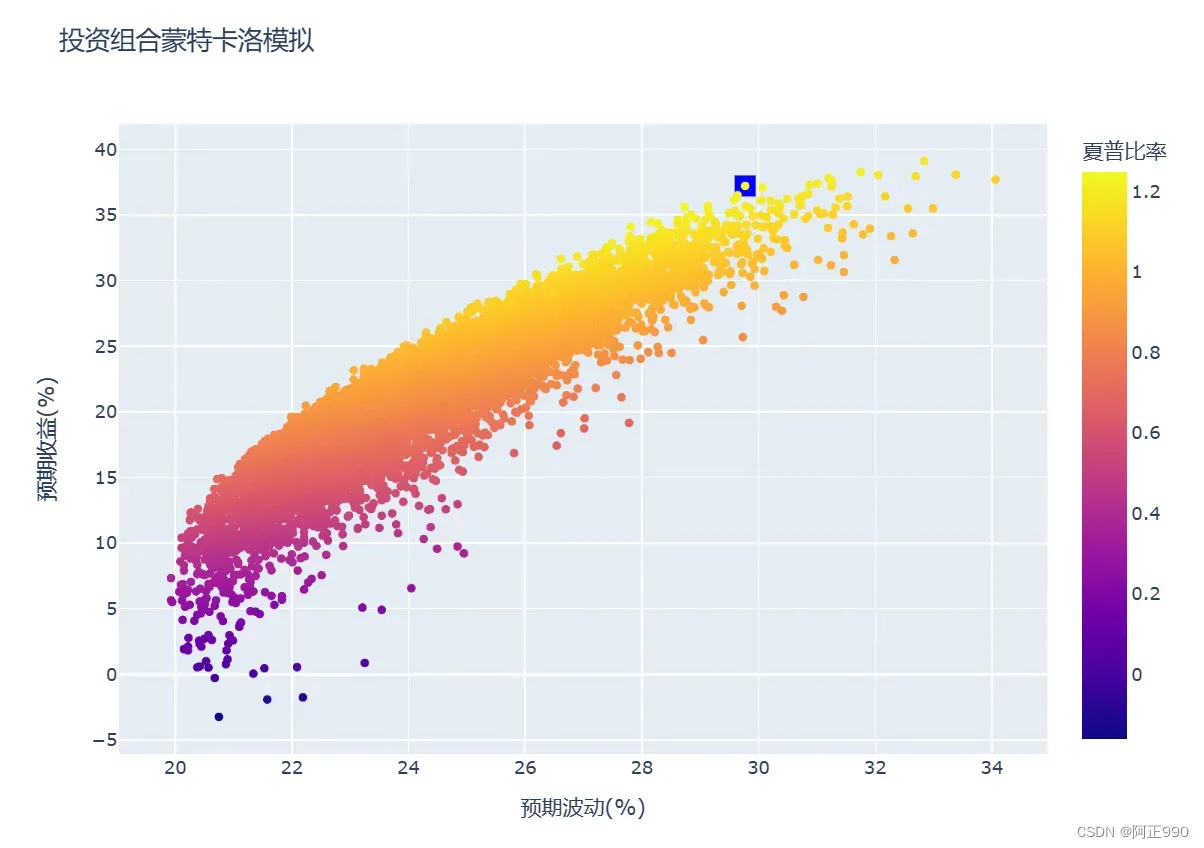

有效边界及市场组合——蒙特卡洛模拟

运行10000次随机构建的组合比例(不做空任何一只股票)

# 组合的股票构成

symbols = ['顺发恒业', '贵州茅台', '重庆啤酒', '中南传媒', '海天味业', '五粮液']

numofasset = len(symbols)

# 定义一个组合的函数

def portfolio_simulation(returns):

rets = []; vols=[]; wts=[]

# 模拟10000次6只股票不同权重的组合

for i in tqdm(range(10000)):

# 产生随机权重

weights = random.random(numofasset)[:, newaxis]

weights = weights/weights.sum()

# 记录组合的收益、波动、权重

rets.append(weights.T @ array(returns.mean()*250)[:,newaxis])

vols.append(sqrt(multi_dot([weights.T, returns.cov()*250, weights])))

wts.append(weights.flatten())

# 记录组合各数据

portdf = 100 * pd.DataFrame({

'port_rets': array(rets).flatten(),

'port_vols': array(vols).flatten(),

'weights': list(array(wts))

})

portdf['Sharp_ratio']=portdf['port_rets']/portdf['port_vols'] #假设rf为0

return round(portdf, 2)# 用6只股票组成投资组合并模拟

temp = portfolio_simulation(returns)

temp.head(10)获取全部模拟中夏普比率最大值

temp.iloc[temp.Sharp_ratio.idxmax()]最后把结果可视化

# 绘制模拟组合(每个组合一个点)

fig = px.scatter(

temp, x='port_vols', y='port_rets', color='Sharp_ratio',

labels={'port_vols': '预期波动(%)','port_rets': '预期收益(%)', 'Sharp_ratio':

'夏普比率'},

title='投资组合蒙特卡洛模拟'

).update_traces(mode='markers', marker=dict(symbol='circle'))

# 标记最大夏普比率的组合(市场组合)

fig.add_scatter(mode='markers',

x=[temp.iloc[temp.Sharp_ratio.idxmax()]['port_vols']],

y=[temp.iloc[temp.Sharp_ratio.idxmax()]['port_rets']],

marker=dict(color='Blue', size=14, symbol='square'),

name = '市场组合'

).update(layout_showlegend=False)

fig.update_xaxes(showspikes=True)

fig.update_yaxes(showspikes=True)

fig.show()模拟结果如下(右上角蓝色方块对应夏普比率最大的组合)

文章出处登录后可见!

已经登录?立即刷新