文章目录

- 1 正则项的含义

- 2 L1与L2正则项的区别

- 3 正则的python实现

- 3.1 Lasso 正则

- 3.2 Ridge正则

- 3.3 Elastic Net正则

- 4 案例实例

本篇博客预备知识:

线性回归 最小二乘法的求解推导与基于Python的底层代码实现

线性回归 特征扩展的原理与python代码的实现

1 正则项的含义

在线性回归中,正则项是一种用于控制模型复杂度的技术,它通过将系数的大小加入到损失函数中,以限制模型的复杂度。在线性回归中,通常使用L1正则项或L2正则项。正则项的形式可以表示为:

L1正则项(Lasso):

L2正则项(Ridge):

其中,是系数的数量,

是第

个系数,

是正则化参数,用于控制正则化的强度。

L1正则项将系数的绝对值之和作为正则化项,可以促使模型中的某些系数变为0,从而实现特征选择的效果。这意味着,L1正则项可以在模型中选择最重要的特征,从而提高模型的泛化能力。

L2正则项将系数的平方和作为正则化项,可以防止模型中的系数过大,从而减少模型的过拟合。L2正则项在许多机器学习任务中都被广泛使用。

以L2正则项为例,加入正则项前,损失函数为:

加入正则项后,损失函数变为:

其中,是预测值,

是实际值,

是第

个特征的权重,

是正则化参数,用于控制正则化的强度。

这就意味着,在模型拟合中,将会寻找模型在训练集的表现与模型复杂度之中的平衡点。在实践中,通常使用交叉验证来选择最佳的正则化参数,以获得最好的性能和泛化能力。正则项是一种非常有效的技术,可以帮助解决过拟合问题,并提高模型的泛化能力。

2 L1与L2正则项的区别

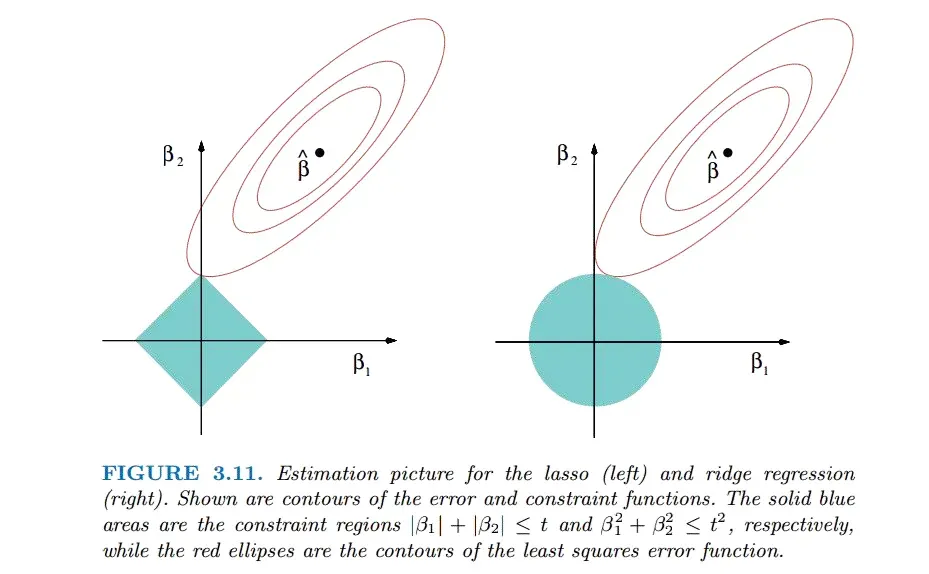

除了前面提到的L1与L2在算法上的区别之外,还有一个重要的区别在于L1正则项的解不是唯一的,而L2正则项的解是唯一的。这是由于L1正则项的正则化图形是一个菱形,其边界在坐标轴上,而L2正则项的正则化图形是一个圆形,其边界是一个平滑的曲线。这个区别使得L1正则项的解在特定情况下可能不是唯一的。具体见下图:

通常情况下很难说L1和L2正则哪个更好,因此出现了Elastic Net正则化技术,即把L1正则和L2正则结合起来。

Elastic Net的正则化项可以表示为:

其中,和

分别是L1正则项和L2正则项的正则化参数,

是系数的数量,

是第

个系数。

Elastic Net的主要优点是可以克服L1和L2正则项各自的缺点,并同时利用它们的优点。通过调整L1和L2正则项的权重,可以控制特征选择和平滑效果之间的权衡,从而实现更好的性能和泛化能力。

3 正则的python实现

3.1 Lasso 正则

使用from sklearn.linear_model import Lasso即可导入Lasso回归的包,之后的建模顺序如下:

- 导入所需的库和数据(这里和上篇博客一样,也是用波士顿房价)

from sklearn.linear_model import Lasso

from sklearn.datasets import load_boston

boston = load_boston()

X = boston.data

y = boston.target

- 创建Lasso模型对象

lasso = Lasso(alpha=1.0)

- 拟合模型

lasso.fit(X, y)

- 访问模型的系数

print(lasso.coef_)

- 预测

y_pred = lasso.predict(X)

- 模型性能评价

from sklearn.metrics import r2_score

print(r2_score(y, y_pred))

这段函数的输出为:

3.2 Ridge正则

在python中使用from sklearn.linear_model import Ridge即可使用Ridge回归,之后的模型训练与使用与Lasso完全相同,非常的简单,这里就不重复讲解。

同样使用波士顿数据集,Ridge正则的代码结果为:

3.3 Elastic Net正则

在python中使用from sklearn.linear_model import ElasticNet即可使用Elastic Net回归。与前面两个方法1相比,在创建类市Elastic Net多了一个接收参数:

elastic_net = ElasticNet(alpha=1.0, l1_ratio=0.5)

L1_ratio参数控制L1正则化和L2正则化之间的权重,取值在0-1之间。取1即等同于Lasso,取0等同于Ridge。其他部分的方法与上面也完全一致。

4 案例实例

下面我们使用波士顿房价数据集进行对比三种正则的表现。

首先,我们导入数据,并对数据进行二阶多项式扩展。这里二项式扩展一是为了复习上一篇博客的内容,二是为了模拟日常项目中遇到的无用特征过多的情况。

import numpy as np

from sklearn.datasets import load_boston

from sklearn.preprocessing import PolynomialFeatures

from sklearn.linear_model import LinearRegression, Lasso, Ridge, ElasticNet

from sklearn.model_selection import cross_val_score, KFold

# 加载波士顿房价数据集

boston = load_boston()

X = boston.data

y = boston.target

# 进行2阶多项式扩展

poly = PolynomialFeatures(degree=2, include_bias=False)

X_poly = poly.fit_transform(X)

随后,分别定义定义LinearRegression、Lasso、Ridge、ElasticNet模型。这里Ridge回归的惩罚系数给的非常高,远高于另外两种模型。这是因为博主对这个数据集已经进行过尝试,找到了合适的超参范围。实际项目中,建议根据实际情况进行网格搜索(GridSearch)。

# 定义LinearRegression、Lasso、Ridge、ElasticNet模型

lr = LinearRegression()

lasso = Lasso(alpha=1.0)

ridge = Ridge(alpha=100.0)

elastic_net = ElasticNet()

为了对模型的评价更加客观,我们使用5折交叉验证,评估模型的表现。

# 定义5折交叉验证

cv = KFold(n_splits=5, shuffle=True, random_state=1)

# 使用交叉验证评估模型性能

scores_lr = cross_val_score(lr, X_poly, y, scoring='r2', cv=cv)

scores_lasso = cross_val_score(lasso, X_poly, y, scoring='r2', cv=cv)

scores_ridge = cross_val_score(ridge, X_poly, y, scoring='r2', cv=cv)

scores_elastic_net = cross_val_score(elastic_net, X_poly, y, scoring='r2', cv=cv)

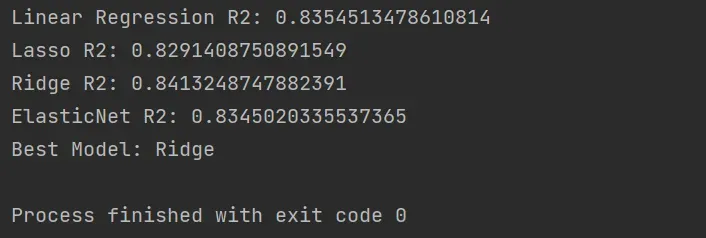

最后,计算并输出每个模型的分数,选择最佳的模型。

# 计算交叉验证的R平方分数

r2_lr = np.mean(scores_lr)

r2_lasso = np.mean(scores_lasso)

r2_ridge = np.mean(scores_ridge)

r2_elastic_net = np.mean(scores_elastic_net)

# 输出每个模型的R平方分数

print('Linear Regression R2:', r2_lr)

print('Lasso R2:', r2_lasso)

print('Ridge R2:', r2_ridge)

print('ElasticNet R2:', r2_elastic_net)

这段代码的整体输出结果为:

可以看到各个模型的表现相差不大。这主要是因为波士顿数据集量足够且相对规范,各个模型的表现均较为良好。同时,我们也没有选择各个模型的最佳超参数。

最后提醒大家,如果需要使用模型的话,需要将最佳的模型与超参数取出,重新训练。因为在cv过程中,我们得到了5个模型,无法判断那个最佳,最好是使用全部数据集再训练一次。

点此可免费下载这篇文章的完整代码

文章出处登录后可见!