1. 模型评估

本章主要讲如何测量一个模型,当模型已经训练好时

1. 模型指标

- 在监督学习中,损失通常用作衡量模型质量的指标。

- 还有其他各种指标:

- 模型相关的指标:分类问题评估精度,目标检测问题评估mAP

- 业务相关指标:营业收入、延迟

- 通常根据多个指标选择模型

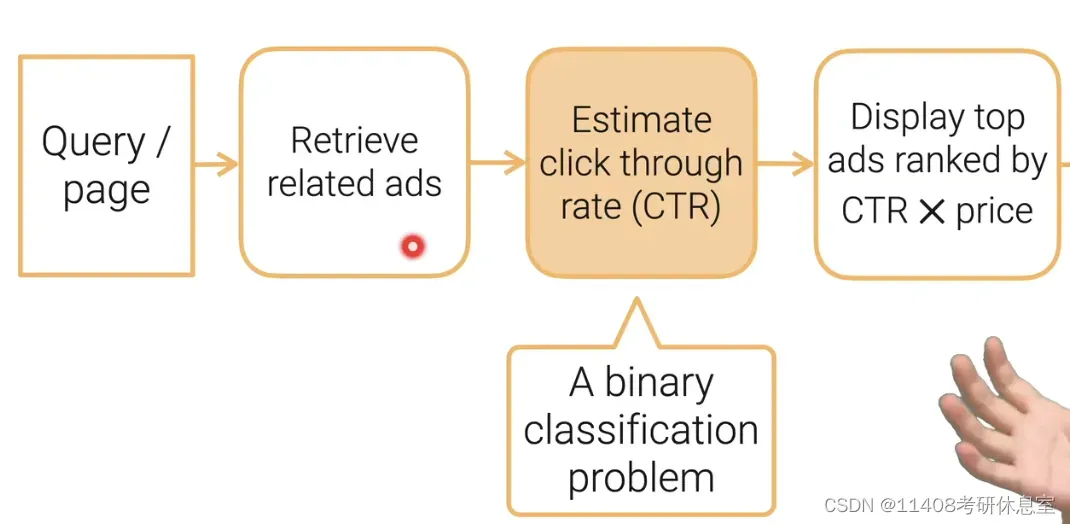

1.1 举例广告投放

1.2 常见分类问题的指标

1.2.1 准确度Accuracy = 正确预测样本大小/样本大小

- 样本中正确预测的比例

1.2.2 精度Precision = 预测正确为类i的个数/我预测成类i的样本的个数

1.2.3 召回率Recall = 预测正确为类i的样本个数/类i的样本个数

1.2.4 F1:做调和平均 2pr/(p+r)

- 用于平衡精度和召回率

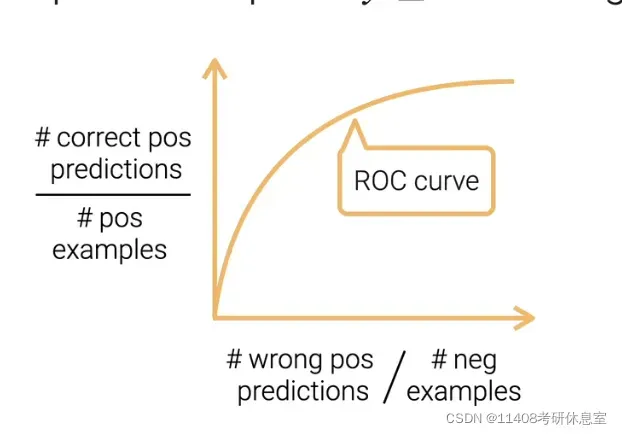

1.3 AUC & ROC

- x轴分子:预测成负例但实际是正的,x轴分母:负例样本个数

- y轴分子:预测成正例实际也是正的,y轴分母:正例样本个数

- 模型每次选择不同的

,如果

被预测为正例,否则为负例

- 不断的选取

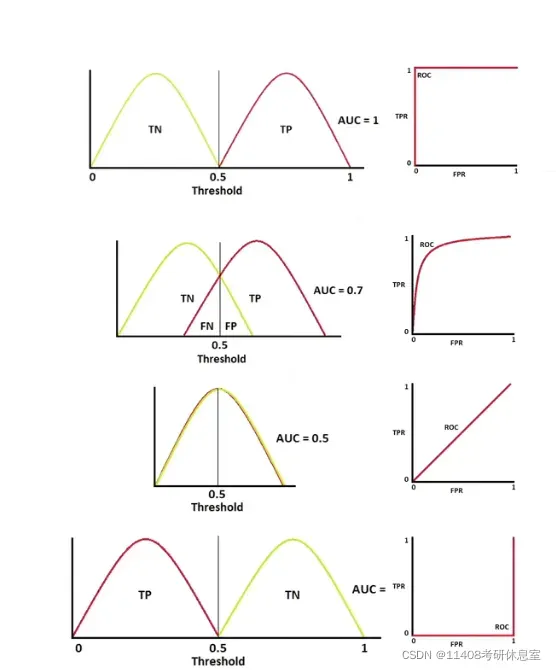

1.3.1 AUC好坏(AUC 0.5是最糟糕,1是最高,我们需要把AUC从0.5优化到1)

- 图1显示正反例可以完全分离

- 图2展示了一些不太容易区分的正反例子

- 图 3 显示正反例是完全整合的,是随机的

- 图 4 显示了正面和负面的例子是相反的。

1.4 商业指标,以广告投放为例(提高收入、增加用户体验)

- 延迟

- 每页显示的平均广告数

- 广告点击率

- 每个广告的点击价格

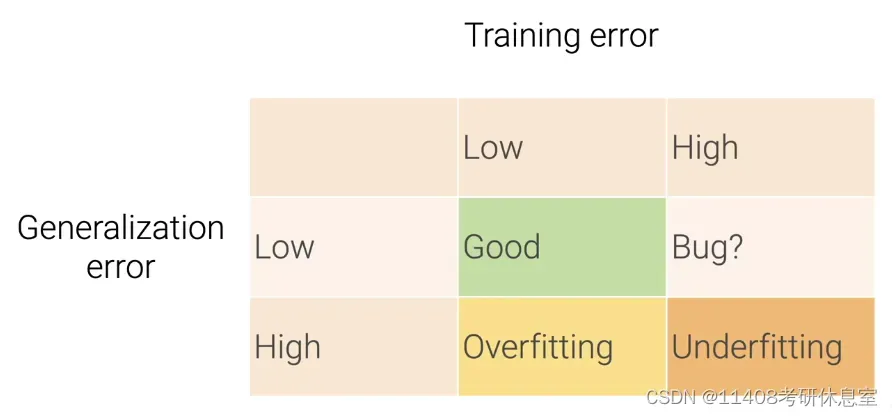

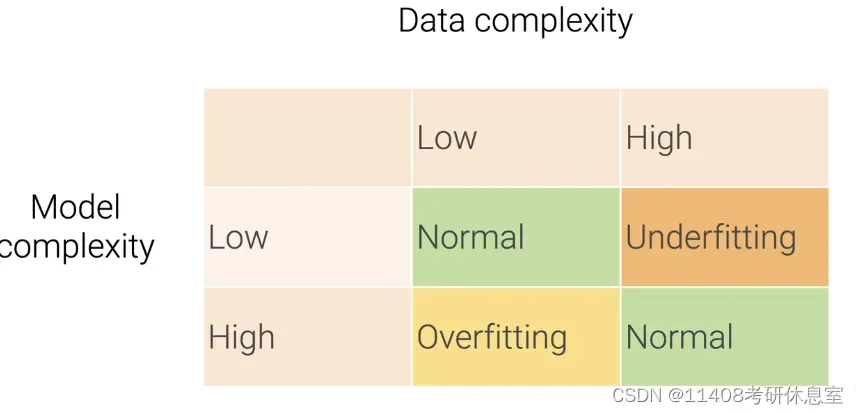

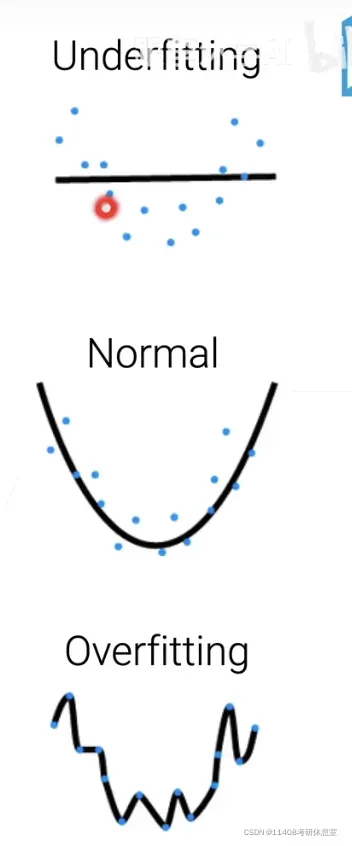

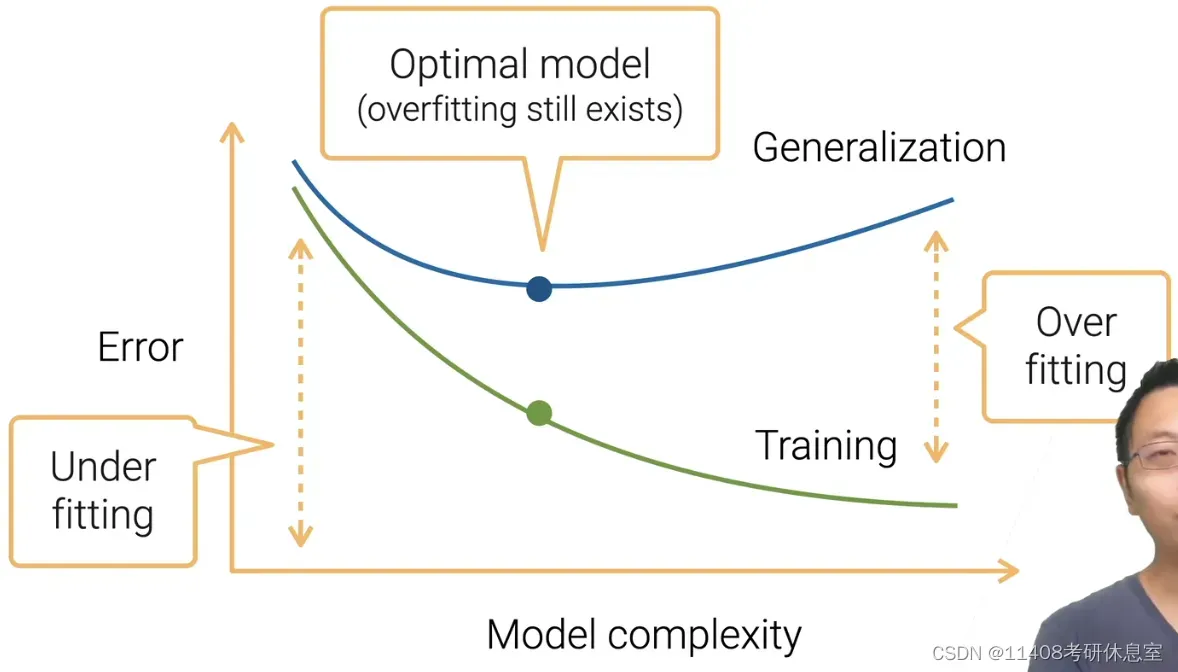

2. 过拟合和欠拟合

- 欠拟合:训练误差和泛化误差都很高

- 过拟合:低训练误差,高泛化误差

2.1 训练和泛化误差

2.1.1 训练误差:在训练数据上看到的模型误差

2.1.2 泛化误差:在新的数据上的模型误差

- 训练误差低并不意味着泛化误差也会降低(过去的好成绩不代表未来的好成绩)

2.2 数据和模型的复杂度

2.2.1 模型复杂度:能够去拟合各种各样的函数的能力

- 比较不同的算法更加困难

- eg:树 vs 神经网络

- 在类似的模型中,可以进行相对比较

- 可学习参数个数,树的层数,隐藏层数

- 参数可以取多少个值,取值有没有限制(正则化)

2.2.2 模型复杂度的影响

2.2.3 数据复杂度:信息量的多少

- 影响因素:样本个数、每个样本的元素、时间/空间结构、样本多样性

- 不同的数据很难进行比较,eg:图片和文本进行比较

2.3 模型复杂度 vs 数据复杂度

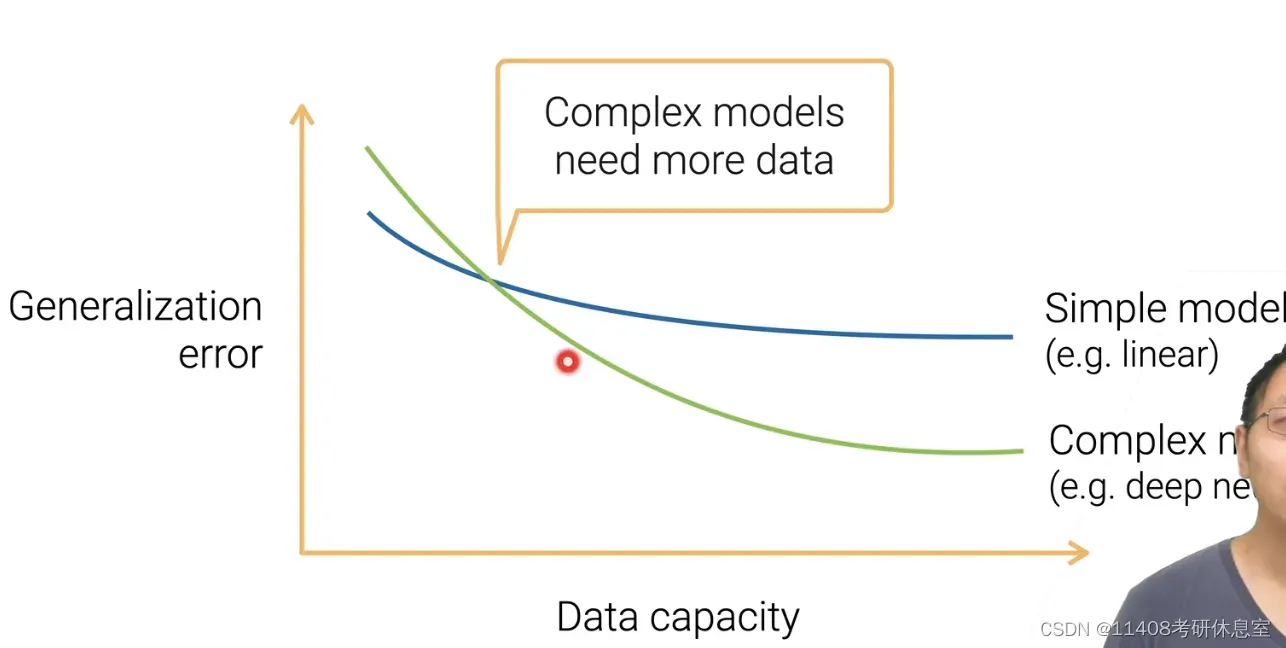

- 给定一个简单模型(线性模型),增加数据复杂度,模型会从overfitting->underfitting,当再往后增加数据复杂度,泛化误差不再继续降低了

- 这时,需要更换一个复杂的模型(深度神经网络)。当数据不复杂时,简单模型的泛化误差小于复杂模型的泛化误差。当数据复杂度达到一定程度时,复杂模型的泛化误差逐渐减小。

- 结论:在工业界,当数据比较少的时候,先从简单的模型开始。当数据复杂,模型不够好时,换成复杂模型。即所选模型的复杂度应与数据的复杂度相匹配,避免过拟合和欠拟合。

3. 模型验证

3.1 估计泛化误差

- 测试数据集:只能使用一次

- 验证数据集:可多次使用

- 是训练数据集的一部分

- 通常是测试集,实际上是指验证集

3.2 生成验证数据集

3.2.1 把样本数据随机的分成训练和验证集(验证集误差近似作为泛化误差)

3.2.2 随机的选取%n样本作为验证集(n=50,40,30,20,10)

3.2.3 不是独立同分布的数据拆分(训练集和验证集)

- 不能随机拆分数据

- 包含时间序列信息:房屋销售、股票价格

- 验证集需要在训练集之后

- 样本可能属于多个分组:eg,人脸图片

- 此时需要分组而不是随机分组

- 数据不平衡(有的类多,有的类少)

- 具有更多类的样本被更多地采样

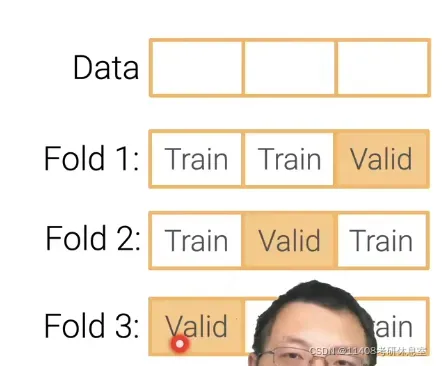

3.2.4 K折交叉验证(数据不够多的时候)

- 算法流程

- 把训练机数据切成K块

- 每一次,把第i个块拿出来作为验证集,剩下的做训练集

- 最后把k个块的平均误差作为结果

- K取值:5,10,数据越少k取越大

3.3 常见错误

- 90%的超级好的结果是由于Bug造成的,最可能的原因是由于验证集被污染了

3.3.1 验证集有来自于训练集的样本

- 原始数据集样本重复

- 数据合并时经常发生

3.3.2 信息泄漏

- 常发生于非独立同分布(IID)的数据,验证集中的数据已经在训练集中出现过了

- eg:用未来预测过去

文章出处登录后可见!

已经登录?立即刷新